そのような疑問をお持ちの方へ、丁寧に解説する記事となります。

マイクロ法人と個人事業主の二刀流の主なメリットは、下記の3つあります。

②所得税/住民税の節税ができる

③役員社宅で自宅家賃を経費にできる

そのなかでも、本記事では最大のメリットである

「①社会保険料を節約できる」について、ていねいに解説します。

マイクロ法人と個人事業主の二刀流(兼業)について、

他のメリットやデメリット、具体的な実践方法を知りたいかたは、下記の記事をごらんください。

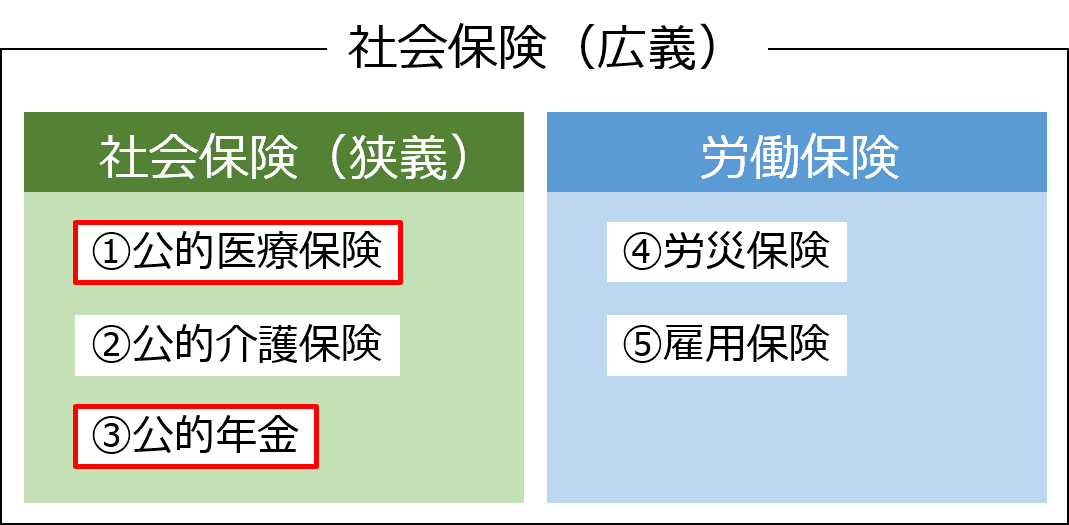

社会保険とは

まず、一口に社会保険と言いましても、下記の5つがあります。

特に負担の大きいものが、公的医療保険と公的年金です。

マイクロ法人と個人事業主の二刀流のメリットを理解するためには、

まず公的医療保険と公的年金のしくみを理解する必要がありますので、解説していきます。

社会保険について、詳しく知っているというかたは、下記リンクを押して、読み飛ばしてください。

読み飛ばす

公的医療保険とは

社会保険のなかで、

一口に公的医療保険と言いましても、下記表の4種類あります。

特に本記事で関係するのが、国民健康保険と健康保険です。

個人事業主は国民健康保険、会社員(マイクロ法人代表を含む)は健康保険に、加入します。

マイクロ法人と個人事業主の二刀流のかたは、健康保険のみの加入で、国民健康保険には加入しません。

そのような方は、下記の記事をごらんください。

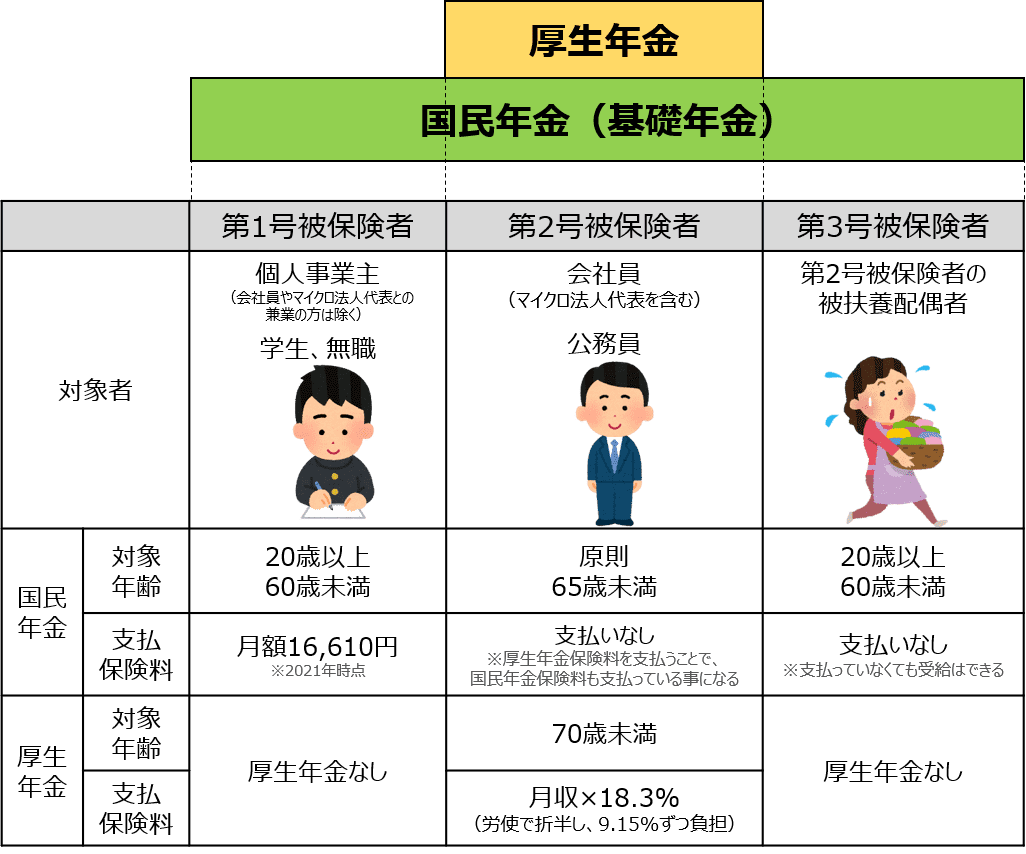

公的年金とは

次に、公的年金とは、国民年金・厚生年金の2つのことです。

また、下記の表のとおり、国民は第1~3号被保険者の3つに分類されます。

第2号被保険者である会社員(マイクロ法人の代表を含む)や公務員は、国民年金と厚生年金の両方に加入となります。

※マイクロ法人と個人事業主の二刀流のかたも、第2号被保険者です。

それ以外の第1,3号被保険者は、国民年金(基礎年金)のみの加入となります。

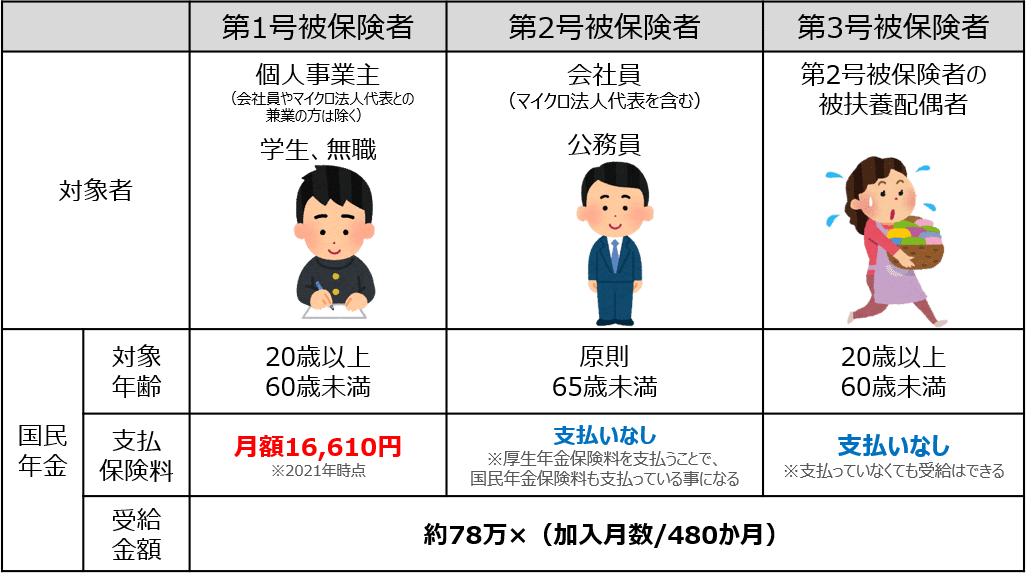

国民年金について

公的年金のうち、

国民年金の「支払保険料」と「受給額」は、下記の表のとおりです。

国民年金は、20~60歳の間、全て納めていれば、約78万の基礎年金を受け取ることができます。

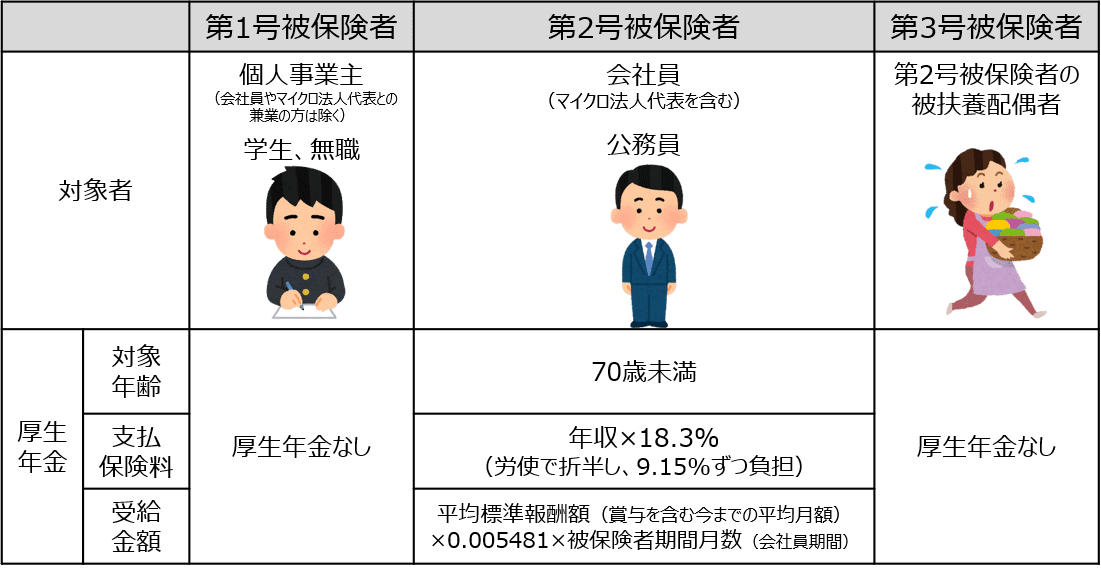

厚生年金について

公的年金のうち、

厚生年金の「支払保険料」と「受給額」は、下記の表のとおりです。

加入・受給できるのは、会社員(マイクロ法人代表を含む)と公務員です。

会社員や公務員の場合

支払う保険料は、労使(労働者と使用者)で折半となるため、自分が実質負担するのは「年収×9.15%」となります。

マイクロ法人代表の場合

労使がいずれも自分になりますので、労働者が支払う保険料の「年収×9.15%」と、使用者(法人)が支払う保険料の「年収×9.15%」を合わせて、「年収×18.3%」を支払わなければなりません。

この説明だけ聞くと、マイクロ法人で厚生年金を支払うと、損な気がしてしまいますね。

しかし、マイクロ法人であっても、最小限の給与所得(役員報酬)を受け取り、最小限の厚生年金保険料を納めると、とてもお得なのです。

国民年金・厚生年金がお得かどうか(元を取れるかどうか)を知りたいかたは、下記の記事をごらんください。

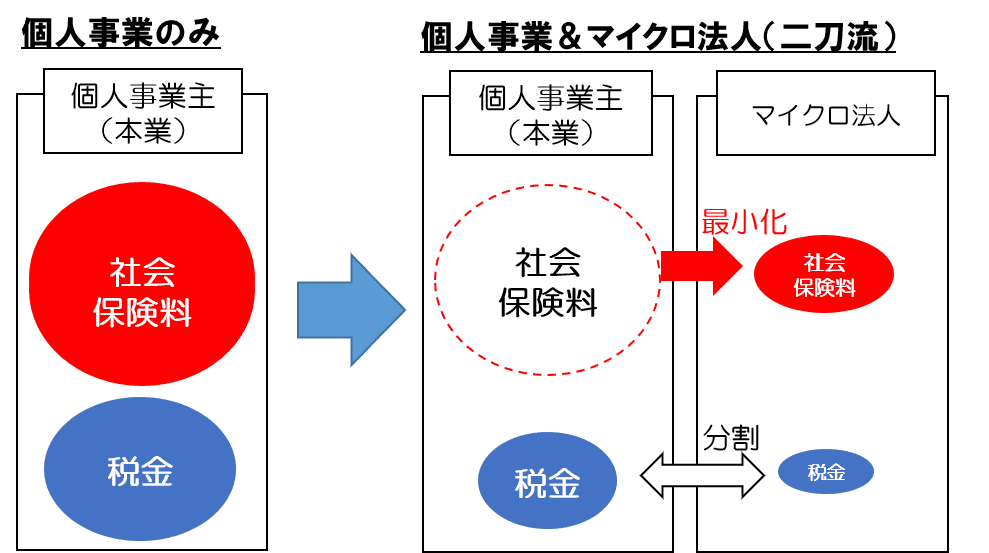

マイクロ法人と個人事業主の二刀流で社会保険料が節約できる全体像

それでは、ようやく本題に入ります。

マイクロ法人と個人事業主の二刀流の最大メリットである、「①社会保険料を節約できる」について、解説していきます。

まず全体像を説明すると、下記の図のとおり、マイクロ法人側で最小限の社会保険料を払うことで、社会保険料を最小化できます。

※詳細は、後述します。

二刀流の場合、

マイクロ法人での給与所得(役員報酬)に応じた社会保険料はかかりますが、

個人事業での社会保険(国民健康保険・年金)の加入(支払い)は不要になります。

言い換えると、二刀流の場合、

マイクロ法人でちょっとだけ稼げるビジネスをして、給与所得(役員報酬)を最小限に設定すれば、最小限の社会保険料に抑えることができます。

| 個人事業主 | マイクロ法人・会社員 ※二刀流の場合も含む |

|

| 健康 保険 |

国民健康保険に加入 (保険料は総所得に応じて決まる) |

健康保険に加入 (保険料は給与所得に応じて決まる) |

| 国民 年金 |

加入 (保険料は一律金額) |

加入 (保険料は給与所得に応じて決まる) ※支払いは厚生年金のみで 国民年金はなし |

| 厚生 年金 |

非加入 |

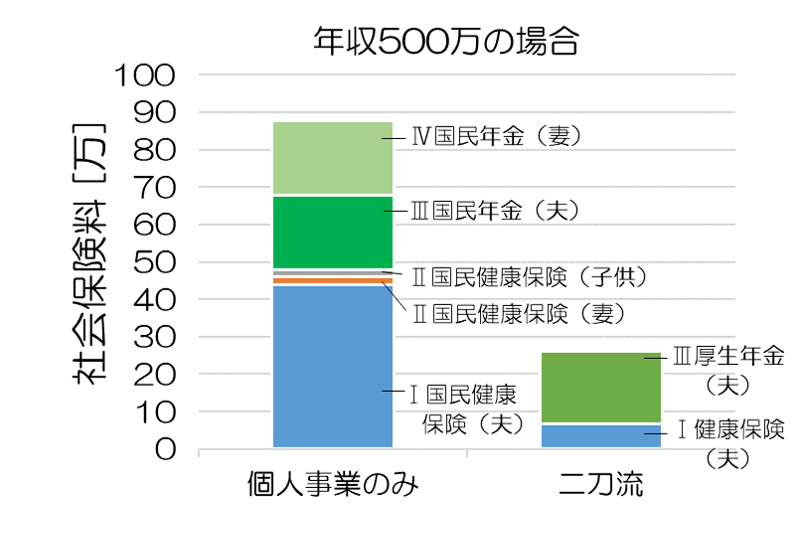

それでは、下記の2パターンの具体例を比較することで、

まずは、イメージをつかんでいただけたらと思います。

<具体例2パターン>

1.個人事業主のみの場合:年収500万

2.二刀流の場合:個人事業428万+マイクロ法人72万(合計年収500万)

※いずれも扶養している配偶者と子供が1人いる男性と仮定します。

2パターンの社会保険料は、下記グラフのとおりです。

いずれも年収500万ですが、

圧倒的に、二刀流の方が社会保険料は安いです。

※国民健康保険は、市町村により異なりますので、あくまで目安です。

もう少し詳しく知りたい人のために、

二刀流のメリット「①社会保険料を節約できること」を4つに細分化して説明していきます。

Ⅰ. (国民)健康保険料を最小限にできる

Ⅱ. 扶養(配偶者・子供)の国民健康保険料の支払いが不要になる

Ⅲ. 国民年金とほぼ同額の厚生年金の支払いで、国民年金+厚生年金の保障が受けられる

Ⅳ. 扶養(配偶者)の国民年金の支払いが不要となる

メリットⅠ 健康保険料を最小限にできる

社会保険料が節約できるメリットの1つ目である

「健康保険料を最小限にできる」について解説していきます。

前述の通り、個人事業主とマイクロ法人代表で加入する公的医療保険(健康保険)は、異なります。

個人事業主のみの場合:国民健康保険

マイクロ法人代表(会社員):健康保険

二刀流の場合は、両方に加入することはできず、マイクロ法人代表(会社員)として健康保険のみの加入になります。

下記の表のとおり、

加入する公的医療保険が、国民健康保険か健康保険のどちらになるかで、保険料が変わります。

| 個人事業 | マイクロ法人・会社員 ※二刀流の場合も含む |

|

| 名称 | 国民健康保険 | 健康保険 |

| 保険料 | ア~エの合計

ア.所得割 イ.均等割 ※ア~エともに |

給与所得×7~10%程度 (労使合わせて)※保険料率は、 運営者(保険者) によって異なります |

「個人事業主の国民健康保険」と「マイクロ法人(会社員)の健康保険」の保険料の計算方法を知りたいというかたは、下記の記事をごらんください。

おおまかに言えば、個人事業主だけの場合、

個人事業主の年収が高いほど(雑所得なども含む)、高い国民健康保険料を払わなければなりません。

一方、マイクロ法人と個人事業主の二刀流の場合、

マイクロ法人の給与所得(役員報酬) に応じた保険料だけ納めればよいです。

※個人事業主の所得に関しては、健康保険料はかかりません。

つまり、マイクロ法人の役員報酬(標準報酬月額)を小さく設定すれば、健康保険料を最小化できるのです。

※余談ですが、役員報酬の設定は、下記の決まりがあります。

・事業年度開始から3か月以内に決定すること

(年1回の改定のみ)

・定期同額であること

・不当に高額でないこと

(代表役員の報酬を否認されることは稀)

具体例で説明していきます。

下記表のように、年収500万のAさんとBさんがいます。

AさんとBさんは、ほぼ同じ健康保険の保障を受けているにも関わらず、

支払っている健康保険料は、なんと年間約37万円も違うのです!

| 個人事業 | マイクロ法人 (会社員) |

年間 健康保険料 |

|

| Aさん 個人事業 のみ |

500万 (標準報酬月額41万) |

ー | 約44万円 ※市町村により異なる |

| Bさん 二刀流 |

428万 ※保険料支払い無し |

役員報酬 72万 (標準報酬月額6万) |

約6.8万円 ※会社負担分も含む |

※保険料率は、2021/3時点のもので計算

メリットⅡ. 配偶者や子供の国民健康保険料の支払いが不要になる

社会保険料が節約できるメリットの2つ目である

「配偶者や子供の国民健康保険料の支払いが不要になる」について解説していきます。

健康保険(マイクロ法人代表・会社員)とは異なり、国民健康保険(個人事業主)は扶養の概念がありませんので、配偶者や子供は、年収にかかわらず国民健康保険の支払義務が発生します。

配偶者や子供は、年収がゼロでも、加入者1人あたり年間4~5万円前後(均等割)がかかります。

| 個人事業のみ | マイクロ法人・会社員 ※二刀流の場合も含む |

|

| 扶養配偶者・子の 健康保険 |

国民健康保険の 支払必要 年間4~5万前後/人 ※金額は市町村によって異なる |

健康保険の 支払不要 |

メリットⅢ 国民年金とほぼ同額の厚生年金の支払いで、国民年金+厚生年金の保障が受けられる

社会保険料が節約できるメリットの3つ目である

「国民年金とほぼ同額の厚生年金の支払いで、国民年金+厚生年金の保障が受けられる」について解説していきます。

下記表のとおり、マイクロ法人(会社員)の場合、厚生年金に加入する必要があります。

| 個人事業 | マイクロ法人・会社員 ※二刀流の場合も含む |

|

| 国民年金 | 加入 (年金保険料 約19.9万) |

加入 (保険料は給与所得に応じて決まる) ※支払いは厚生年金のみで 国民年金はなし |

| 厚生年金 | 非加入 |

二刀流の場合でも、役員報酬を月9.3円未満(年間111.6万未満)に設定すれば、「個人事業のみ」と同じくらいの保険料でありながらも、将来うけとれる受給額は、国民年金分に加えて厚生年金分も受け取ることができます。

役員報酬(給与所得)に応じた支払う保険料は、下記の年金機構HPをみていただけたら分かります。

年金機構HP 厚生年金保険料額表

具体例で説明していきます。

下記のように、年収500万のAさんとBさんがいます。

※いずれも40歳以下で、介護保険第2号被保険者に該当しないものとする。

Aさん(個人事業のみ)

国民年金保険料は、年間約19.9万(2021年時点)です。

Bさん(二刀流)

厚生年金保険料(会社側+個人側の合算値)は、年間約19.3万(2021年時点)になります。

※この厚生年金保険料のみで、国民年金も納めていることになります。

繰り返しになりますが、

「二刀流」と「個人事業のみ」を比較すると、同じくらいの保険料でありながら、

二刀流では、将来うけとれる受給額は、国民年金分に加えて厚生年金分も受け取ることができます。

| 個人事業 | マイクロ法人 (会社員) |

年間 年金保険料 |

年間 年金受給額 ※40年間勤務の場合 |

|

| Aさん 個人事業 のみ |

500万 (標準報酬月額41万) |

ー | 国民年金 約19.9万円 |

約78万円 |

| Bさん 二刀流 |

428万 ※保険料 支払い無し |

役員報酬 72万 (標準報酬月額6万) |

国民年金 +厚生年金 約19.3万円 |

約101万円 |

※厚生年金保険料の計算方法は、前述のとおりです。

「マイクロ法人のみで、高い役員報酬を設定し、厚生年金保険料をたくさん納めた方が、将来の受給額が増えていいんじゃないの?」

と思われた方もいらっしゃるかもしれませんね。

マイクロ法人の代表では、使用者側(会社側)・労働者側の両方で、厚生年金保険料の負担が必要となるため、厚生年金は損になりやすいです。(元が取りづらいです。)

そのため、得するコツは、

役員報酬(給与所得)を最小限にして、最小限の厚生年金保険料を納めることです。

詳しく知りたいかたは、下記の記事をご覧ください。

メリットⅣ 被扶養配偶者の国民年金の支払いが不要となる

前述の通り、マイクロ法人代表(会社員)とは異なり、

個人事業主の場合、社会保険の扶養の概念がありませんので、配偶者は年収にかかわらず、国民年金の支払義務(年間19.9万)が発生します。

※配偶者が会社員の場合は、会社で厚生年金を納めているので、両者で差はありません。

| 個人事業のみ | マイクロ法人 (会社員) |

|

| 扶養配偶者の 国民年金 |

支払必要 年間約19.9万 |

支払不要 |

最後に

いかがでしょうか?

本記事では、マイクロ法人と個人事業主の二刀流のメリットのうち、社会保険料を節約できるメリットのみを解説しました。

社会保険料を節約できるメリットをまとめますと、下記の通りです。

Ⅱ. 被扶養者(配偶者・子供)の国民健康保険料の支払いが不要になる

Ⅲ. 国民年金とほぼ同額の厚生年金の支払いで、国民年金+厚生年金の保障が受けられる

Ⅳ. 被扶養配偶者の国民年金の支払いが不要となる

マイクロ法人と個人事業主の二刀流について、

「社会保険料が節約できる」以外のメリットやデメリット、注意点、具体的な実践方法を知りたいかたは、下記の記事をごらんください。

ツイッターもやっておりますので、フォローいただけるとうれしいです!