それぞれの保険料の計算方法を教えて欲しい。

そのような疑問をお持ちの方へ、解説する記事となります。

この記事を読んでいただければ、下記のことがわかります。

・公的医療保険の概要

・国民健康保険と健康保険の違い

・国民健康保険と健康保険の運営者

・国民健康保険と健康保険の保険料の計算方法

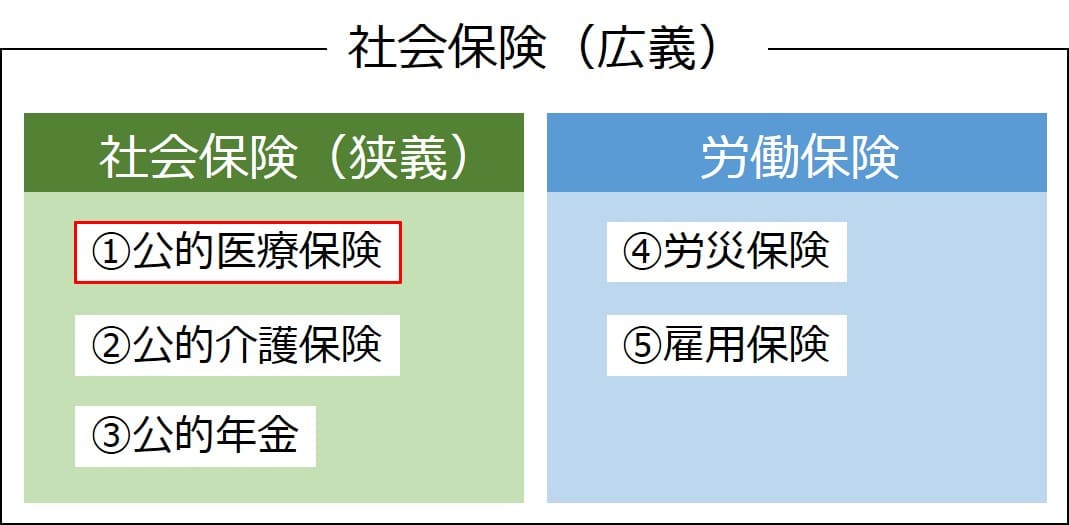

社会保険とは

社会保険には、下記5つのものがあります。

特に負担が大きいものが、公的医療保険と公的年金です。

本記事は、公的医療保険の内容になりますので、

公的年金について知りたいかたは、下記の記事をごらんください。

公的医療保険とは

社会保険のなかで、

一口に公的医療保険と言いましても、下記表の4種類あります。

「国民健康保険」と「健康保険」の違い

上記4種類の公的医療保険のなかでも、

多くの方が「国民健康保険」か「健康保険」に該当します。

それでは、本題の「国民健康保険」と「健康保険」の違いは、下記の表のとおりです。

| 名称 | 国民健康保険 | 健康保険 |

| 被保険者 | 個人事業主など | 会社員 (マイクロ法人代表も含む) |

| 運営者 (保険者) |

住んでいる 市町村 |

会社が所属する 健康保険団体 (例.協会けんぽ、トヨタ健康保険組合など) ※詳細は後述 |

| 医療費負担 | 原則3割負担 | |

| 高額療養費 制度 |

有り | |

| 出産育児 一時金 |

有り(42万円) | |

| 出産手当金 | 手当金 無し |

手当金 有り (給料の2/3) |

| 傷病手当金 | ||

| 本人の 保険料 |

高い ※詳細は後述 |

安い (半分以上は会社が負担してくれるため) ※詳細は後述 |

| 扶養親族の 保険料 |

負担 有り |

負担 なし |

上記表の赤字の部分が、健康保険の良いところになります。

国民健康保険と健康保険を比較すると、

支払う保険料(家庭全体)は42万円も違います。

(下記モデルケースの場合)

モデルケース

・国民健康保険料:約73万

・健康保険料:約31万(協会けんぽの場合)

※福岡県福岡市・年収600万・妻子(子供2人)がいる場合

保険料の計算方法は、後述します。

副業している方やマイクロ法人代表の方への補足

個人事業主と会社員(マイクロ法人代表を含む)を兼業されているかたは、国民健康保険と健康保険の両方に加入するわけではなく、会社員(マイクロ法人代表を含む)の健康保険のみの加入になります。

つまり、個人事業主の所得に関しては、健康保険料はかかりません。

「国民健康保険」と「健康保険」の運営者

国民健康保険の運営者

個人事業主などが加入する国民健康保険(略して国保)の運営者(保険者)は、市町村になります。

そのため、市町村により保険料の計算方法が異なります。

※計算方法は、後述します。

下記のサイトによると、

最も高い自治体は広島県広島市、最も安い自治体は静岡県富士市です。

年収400万円のかたの場合、2つの市で年間24.5万円も保険料が変わります。

国民健康保険 高い自治体ランキング(外部リンク)

| 年収400万の場合 | ||

| 名称 | 年間 保険料 |

年収に占める 保険料割合 |

| 最も高い自治体 広島県広島市 |

636,735円 | 15.9% |

| 最も安い自治体 静岡県富士市 |

291,720円 | 7.3% |

国民健康保険 高い自治体ランキングを元に作成

健康保険の運営者

次に、会社員などが加入する健康保険(略して健保)の運営者(保険者)は、下記のとおりです。

大企業の場合、会社の健康保険組合があることが多いです。

一方で、中小企業の場合は、会社の健康保険組合ない場合が多く、その場合は協会けんぽに加入することになります。

| 名称 | 協会けんぽ | 組合健保 |

| 被保険者 | 主に中小企業の 会社員 |

主に大企業の 会社員 |

| 運営者 (保険者) |

全国健康 保険協会 |

各会社の 健康保険組合 (例.トヨタ健康保険組合、 パナソニック健康保険組合等) |

「国民健康保険」と「健康保険」の保険料の計算方法

「国民健康保険」と「健康保険」の保険料の計算方法は、下記のとおりです。

ここでは大まかな内容のみで、詳細は後述します。

| 名称 | 国民健康保険 | 健康保険 |

| 被保険者 | 個人事業主 | 会社員 (マイクロ法人代表も含む) |

| 保険料 | ア~エの合計

ア.所得割 イ.均等割 ※ア~エともに |

給与所得×7~10%前後

※保険料率は、

|

マイクロ法人代表の方への補足

前述のとおり、個人事業主とマイクロ法人の二刀流の方は、健康保険のみの加入になります。

そのため、マイクロ法人の給与所得(役員報酬) に応じた保険料だけ納めればよいということです。

つまり、マイクロ法人の給与所得(役員報酬)を小さく設定すれば、健康保険料を最小化できます。

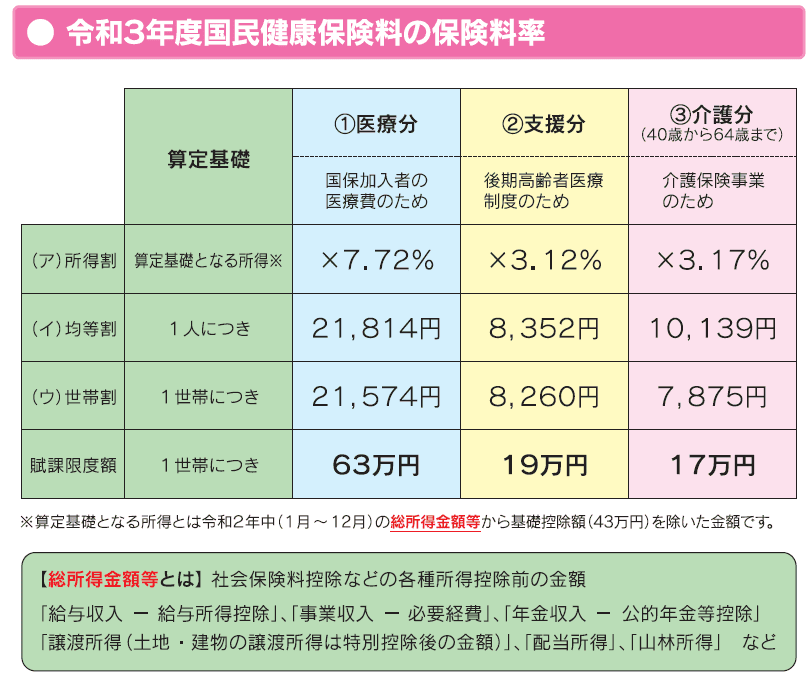

国民健康保険料の計算方法

国民健康保険料は、下記表のア~エの合算になります。

市町村によっては、「ウ.平等割」や「エ.資産割」がない場合もあります。

また、金額は市町村により異なります。

| 種類 | 課税方法 |

| ア.所得割 | 加入者の前年所得に応じて課税 (前年総所得※ー住民税基礎控除43万)×計10%程度※前年総所得とは、 個人事業主の場合:事業収入-経費 給与の場合:給与収入-給与所得控除55万 |

| イ.均等割 | 加入者の人数に応じて課税 例)2万円×加入者3人 |

| ウ.平等割 | 1世帯あたりの定額 |

| エ.資産割 | 加入者の固定資産税(土地・家屋)に応じて課税 例)固定資産額×6.55% |

また、下記表のように、①医療分、②支援分、③介護分(40~64歳のみ)に分けて計算をする必要があります。

※下記表は福岡県福岡市の例で、パーセンテージや金額は、市町村により異なります。

引用:福岡県福岡市HP

引用:福岡県福岡市HP

国民健康保険料の具体例

具体例として、

下記前提条件の場合の保険料について、計算していきます。

前提条件

・お住いの市:福岡県福岡市(保険料率は上記表を参照)

(福岡市は、資産割はありません)

・家族構成:夫+妻+子供2人

・夫婦の年齢:39歳以下

・夫の前年年収:600万円(個人事業主で経費差し引き後)

・妻子の前年年収:43万円以下(所得割なし)

①医療分の計算

・所得割:(6,000,000円-430,000円)×3.12%=430,000円

・均等割:21,814円×4人=87,256円

・平等割:21,574円

合計:538,830円

(上限の630,000円以下)

②支援分の計算

・所得割:(6,000,000円-430,000円)×7.72%=173,784円

・均等割:8,352円×4人=33,408円

・平等割:8,260円

合計:215,452円

上限の190,000円となる

③介護分の計算

夫婦の年齢が39歳以下のため、負担なし。

国保の保険料合算①+②+③

①医療分538,830円+②支援分190,000円+③介護分0円

=728,830円

健康保険料の計算方法

次は、会社員が加入する健康保険の計算方法について説明します。

前述のとおり、

健康保険には「協会けんぽ」と「組合健保」があり、保険料率は下記のとおりです。

組合健保の方が、保険料率が安い場合が多いです。

国民健康保険とは異なり、

健康保険は、均等割、平等割、資産割のようなものはありません。

| 名称 | 協会けんぽ | 組合健保 |

| 被保険者 | 主に中小企業の 会社員 |

主に大企業の 会社員 |

| 保険料率 (労使合わせて) |

総所得× 約10% 上記保険料を 会社と折半 |

総所得× 約7~9% 上記保険料を 会社と原則折半 ※会社負担の方が多い場合もある |

| 備考 | 保険料率は 都道府県 によって異なる |

保険料率は 各会社の健康保険組合 によって異なる |

所得税や住民税は、総所得から控除を差し引いた課税所得に対して、税率が掛けられます。

一方で、健康保険は、控除前の総所得に対して、保険料率が掛けられます。

「協会けんぽ」と「組合健保」の計算方法を、それぞれ具体例で説明していきます。

協会けんぽ保険料の具体例

協会けんぽの具体例として、

下記前提条件の場合の保険料について、計算していきます。

前提条件

・お住いの市:福岡県

(福岡県の保険料率は10.22%)

・家族構成:夫+妻+子供2人

・夫婦の年齢:39歳以下(介護保険未加入)

・夫の年収:600万円(給与所得控除差し引き前)

・妻子の年収:130万円以下(社会保険の加入なし)

協会けんぽ保険料の計算

上記の前提条件で、保険料の計算式は下記のとおりです。

6,000,000円×(10.22%÷2)=306,600円(概算)

※÷2をしている理由は、労使で折半となるため。

この計算だけです!

国民健康保険のように複雑な計算は不要です!

国民健康保険と健康保険を比較すると、

特に支払う保険料(家庭全体)は42万円も違います。

・国民健康保険:73万円

・健康保険:31万

また、各都道府県の保険料率は、下記をごらんください。

各都道府県の協会けんぽの保険料率

組合健保 保険料の具体例

組合健保の具体例として、

下記前提条件の場合の保険料について、計算していきます。

前提条件

・保険者:トヨタ自動車健康保険組合

(保険料率は下記表のとおり)

・家族構成:夫+妻+子供2人

・夫婦の年齢:39歳以下(介護保険未加入)

・夫の年収:600万円(給与所得控除差し引き前)

・妻子の年収:130万円以下(社会保険の加入なし)

引用:トヨタ自動車健康保険組合

トヨタ自動車健康保険組合は、会社負担(事業主)の方が多く、いい組合ですね。

組合健保の保険料計算

上記の前提条件で、保険料の計算式は下記のとおりです。

6,000,000円×3%=180,000円(概算)

この計算だけです!

組合健保は、協会けんぽよりも、さらに安くなることが多いです。

最後に

いかがでしょうか?

国民健康保険と健康保険の違いについて、知識が深まりましたでしょうか。

国民健康保険と比較して、健康保険の方が良い点は、下記のとおりです。

②扶養家族の保険料負担がない(扶養の概念があるため)

③出産手当金を受け取ることができる

③傷病手当金を受け取ることができる

ツイッターもやっておりますので、フォローいただけるとうれしいです!