繰下げ受給はした方がいいの?

繰下げ受給は何歳まで生きることができれば、元がとれるの?

そのような疑問を解決する記事になっております。

結論から言いますと、

原則、老齢年金は繰下げ受給(受給開始を遅ら)すべきです!

です。

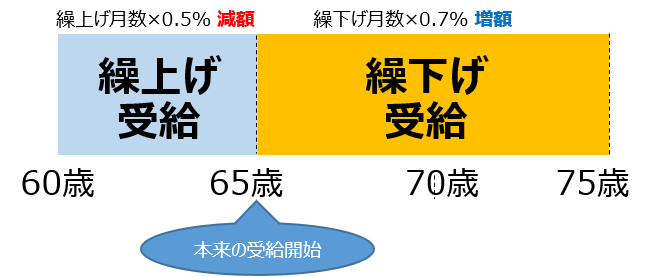

繰上げ受給とは、老齢年金を65歳より早めて受給開始する方法で、

繰下げ受給とは、老齢年金を65歳より遅らせて受給開始する方法です。

この記事を読んでいただければ、下記のことがわかります。

・繰下げ受給の4つのメリット

・繰下げ年数に応じた損益分岐年齢

・繰下げ受給しない方が良いケース

・繰下げ受給の申請方法

老齢年金とは

老齢年金とは、公的年金の一部ですので、

まずは公的年金からご説明します。

公的年金(老齢年金)について、だいたい知っているという方は、

下記リンクから、繰下げ受給の説明まで読み飛ばしてください。

繰下げ受給の説明まで読み飛ばす

公的年金の分類

公的年金は、下記表のとおり、

老齢年金/障害年金/遺族年金に分類されます。

| 国民年金 | 厚生年金 | |

| 老齢 年金 |

老齢基礎年金 | 老齢厚生年金 |

| 障害 年金 |

障害基礎年金 | 障害厚生年金 障害手当金 |

| 遺族 年金 |

遺族基礎年金 寡婦年金 |

遺族厚生年金 |

このうち、繰上げ受給/繰下げ受給に関係してくるのが、

老齢年金(基礎年金・厚生年金)です。

老齢年金とは、老後の生活補填を目的として、

一般的に65歳受け取ることができる年金です。

次に老齢年金(基礎年金・厚生年金)について簡単に説明します。

老齢基礎年金

■年間給付額計算式

約78万×(加入月数/480か月)

20~60歳の間、全て納めていれば、

約78万の基礎年金を受け取ることができます。

老齢厚生年金

厚生年金は、サラリーマンや公務員の場合に限ります。

■年間給付額計算式

平均標準報酬額(今までの賞与を含む平均月額)

×0.005481

×被保険者期間月数(サラリーマン期間)

※平成15年3月以前の加入期間については、

係数が0.005481ではなく、7.125になります

生年月日が

男性:1961/3以前、女性:1966年/3以前の場合、

65歳以前に「特別支給の老齢厚生年金」が受け取れます。

ここで注意すべきことは、

「特別支給の老齢厚生年金」は、繰上げ受給/繰下げ受給の対象外ですので、

通常通りの時期に受給すればよいです。

繰下げ受給とは

前述のとおり、

繰上げ受給とは、老齢年金を65歳より早めて受給開始する方法で、

繰下げ受給とは、老齢年金を65歳より遅らせて受給開始する方法です。

繰上げ/繰下げ受給の増減率

繰上げ受給をすると、繰上げ月数×0.5%分減額されます。

繰下げ受給をすると、繰上げ月数×0.7%分増額されます。

繰上げ/繰下げ受給の可能年齢

繰上げ受給は、最大60歳まで早めること(最大30%減額)ができます。

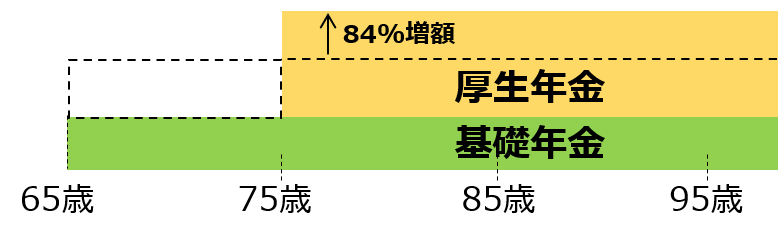

繰下げ受給は、最大75歳まで遅らすこと(最大84%増額)ができます。

※2022/3までは、繰下げの最大年齢が75歳ではなく、70歳です。

老齢基礎年金(国民年金)と老齢厚生年金を分けて

・繰上げることはできませんが、

・繰下げることはできます

例えば、

基礎年金は65歳から受給開始、

厚生年金は75歳まで繰り下げる、

ということができます。

繰下げ受給待機中の死亡

このように、繰下げ受給待機中に亡くなった場合、

もらえるはずだった年金(未支給年金)は、配偶者が受け取りことができます。

このとき、もらえる金額は、増額された金額ではなく、

65歳から受給していた場合の合計金額です。

また、配偶者がいない場合は、

亡くなった人と生計を同じくしていた①子、②父母、③孫、④祖父母、⑤兄弟姉妹、⑥それ以外の3親等内の親族が受け取ることができます。

(①~⑥は優先順位)

繰下げ受給の損益分岐点(元が取れる年齢)

ただ、繰下げ受給開始後、すぐに亡くなったら受け取り損だよ!

何歳まで生きたら、元が取れるの?

繰下げ受給開始年齢に応じた「元が取れる年数」を示しました。

繰り下げた年数分だけ、公的年金等控除を受けることができなくなりますので、

税金を考慮したものを、右の列に記載しております。

※税金は人によって違いますが、標準報酬月額(今までの平均年収)を300~800万を想定して計算しております

| 繰下げ 受給開始年齢 |

元をとれる年数 (損益分岐年齢) |

|

| 税金 考慮なし |

税金 考慮あり |

|

| 66歳 | 78歳 | 80歳 |

| 67歳 | 79歳 | 81歳 |

| 68歳 | 80歳 | 82歳 |

| 69歳 | 81歳 | 83歳 |

| 70歳 | 82歳 | 84歳 |

| 71歳 | 83歳 | 85歳 |

| 72歳 | 84歳 | 86歳 |

| 73歳 | 85歳 | 87歳 |

| 74歳 | 86歳 | 88歳 |

| 75歳 | 87歳 | 89歳 |

例えば、75歳まで繰り下げた場合の損得は、下記の通りになります。

※税金を考慮したケース

| 亡くなる歳 | 65歳から受給していた場合と比較した損得 |

| 65~74歳 | 65歳~亡くなるまでの年金は 配偶者が受け取れるので、 損得なし |

| 75~88歳 | 損 |

| 89歳~ | 得 |

「私は89歳まで生きられる自信がない」

という方もいらっしゃるかもしれませんね。

下記表は、生まれた年ごとの50%生存予測年齢になります。

50%生存年齢とは、

50%の人が生きていて、50%の人が亡くなっている年齢のことです。

現在60歳以下の50%生存年齢は、

男性は89歳以上、女性は96歳以上なのです!

| 誕生年 | 50%生存年齢 | |

| 男性 | 女性 | |

| 1995年 | 97.1歳 | 103.7歳 |

| 1990年 | 96.0歳 | 102.7歳 |

| 1985年 | 94.9歳 | 101.6歳 |

| 1980年 | 93.8歳 | 100.6歳 |

| 1975年 | 92.7歳 | 99.6歳 |

| 1970年 | 91.6歳 | 98.6歳 |

| 1965年 | 90.5歳 | 97.5歳 |

| 1960年 | 89.4歳 | 96.5歳 |

| 1955年 | 88.3歳 | 95.5歳 |

| 1950年 | 87.2歳 | 94.5歳 |

出典:後田亨、永田宏 著「いらない保険」19,20ページ

上記のように、

65歳から受給開始する場合よりも、繰下げ受給により得する確率が高いです。

繰下げメリット① 長生きリスクに備えられる

上記説明では、「何歳で元を取れるのか」を焦点にあててきましたが、

他にもメリットがあります。

繰下げメリットの1つ目は、

「長生きリスクに備えられること」です。

長生きすることは良い、というイメージですが、

経済的には大きな負担になります!

年金を積立貯蓄のように考える、

誤った認識の方が多いですが、

年金の役割とは、「長生きしてしまった場合に生活費が足りなくなること」に備えた保険なのです。

繰下げ受給をすることによって、

長生きしないと思っていても、

長生きしてしまった場合に、生活費が足りなくなるリスクを減らしてくれるのです!

「繰上げて後悔するのはこの世、

繰下げて後悔するのはあの世」

という言葉があります。

皆さんは、この世とあの世どっちで後悔したいですか?

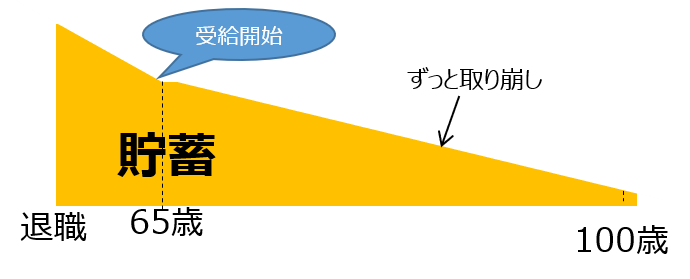

繰下げメリット② 老後の必要額が明確になる

繰下げメリットの2つ目は、

「老後の必要額が明確になることで、将来設計しやすいのです」です。

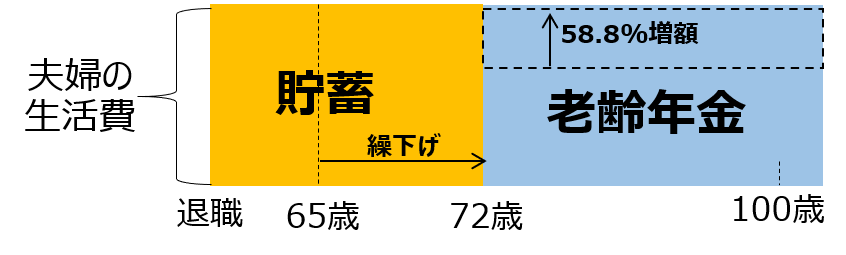

下記グラフは、7年繰下げし、72歳から年金を受け取るイメージを示しています。

58.8%増額になることで、72歳以降の生活費は、全額老齢年金でまかなえていることがわかります。

下記はあくまでイメージですが、

多くの家庭では、70歳過ぎまで繰り下げすることで、全額老齢年金で賄えることができます。

繰下げしない場合は、何歳まで生きるかによって、必要額が大きく異なります。

例えば、70歳で亡くなる場合と、105歳まで生きる場合では全然違いますよね。

一方で、70歳過ぎまで繰下げすれば、

上記のように、多くの夫婦は全額老齢年金で賄えますので、

何歳まで生きるか関係なくなるのです。

つまり、

70歳過ぎまで繰下げすることを前提にすれば、老後の必要額は予測しやすくなり、

受給を開始する(70~75歳)までの生活費と、生活防衛資金/お葬式/お墓代を貯めておけばよいのです。

このように、繰下げ受給することにより、老後の将来設計がしやすくなります。

70歳過ぎまで繰下げするための資金確保

「70歳過ぎも繰下げ受給するほどの貯金/退職金がないよ」

と思われた方もいらっしゃるのではないでしょうか?

読者の方が、50歳以下であれば、インデックス投資をすることをおすすめします。

インデックス投資を学ぶ

※リスクを下げた投資を行うためには、長期投資が重要ですので、使用するまでに長い期間を設けることができない50歳以上の方には、投資はオススメしません。

繰下げメリット③ 貯蓄の取り崩しストレスが減る

繰下げメリットの3つ目は、

「貯蓄の取り崩しストレスが減ること」です。

■繰下げしない場合

繰下げしない場合、取り崩しながら生活していくことになります。

何歳まで生きるかわかりませんので、取り崩すたびに不安でストレスになります。

取り崩しすることが怖く、取り崩しできないまま、亡くなる人も多いのです。

■繰下げする場合

70~75歳まで繰下げする場合は、多くの夫婦は、

繰下げ受給後、老齢年金のみで生活していけますので、

繰下げ開始までに、生活防衛資金/お葬式/お墓代を除いて、全て使ってしまってよいのです。

上記のように、繰下げ受給すれば、

取り崩しストレスが少なく、安らかな老後を送ることができるのです。

繰下げメリット④ 詐欺被害のリスクが小さくなる

繰下げメリットの4つ目は、

「繰下げ受給後に詐欺被害にあった場合、被害額が小さく済むこと」です。

高齢になればなるほど、思考力が低下します。

下記グラフは、年齢別の特殊詐欺件数割合を示しています。

70歳以上の割合が、78.9%もあるのです。

つまり、高齢になって高額の貯蓄があることは、ある意味リスクでもあるのです。

引用:SHARP

そこで、繰下げ受給をすると、下記メリットがあります。

①貯蓄が少なくなった繰下げ受給後に、詐欺被害にあっても被害額は小さくて済む

②繰下げ受給により年金が増額しているので、生活に与えるダメージは少ない

繰下げ受給をしないほうがよいケース

繰下げ受給しないほうがよいケースはないの?

繰下げ受給をしない方がよい“可能性がある”ケースは、下記2パターンです。

パターンⅠ.夫よりも年下の専業主婦(厚生年金のみ)

パターンⅡ.5つ以上離れた年下の妻をもつ夫(厚生年金のみ)です。

※基礎年金はすべての人に、繰下げ受給を推奨します。

あくまで、”可能性がある”だけで、詳細条件は人により異なりますので、

上記パターンに該当するは、お近くの年金事務所に相談していただくことをオススメします。

近くの年金事務所をさがす

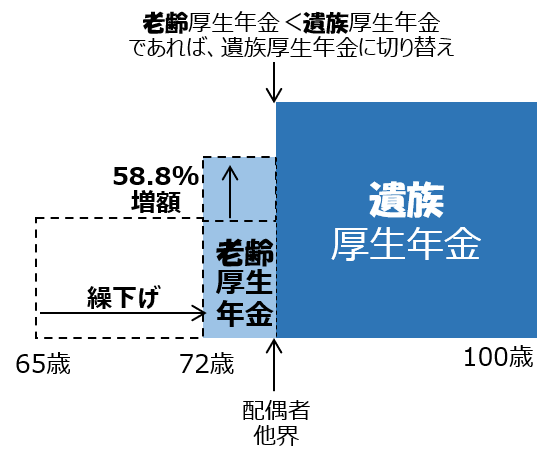

パターンⅠ.夫よりも年下の専業主婦(厚生年金のみ)

突然ですが、配偶者死亡後、

厚生年金は、下記のうち受給額の大きい方を選ぶことになります。

①本人の老齢厚生年金

②死亡者(配偶者)の遺族厚生年金

※厳密に言えば、併給されて調整されますが、受給額は選ぶ場合とほとんど変わりません。

死亡者の遺族厚生年金は、死亡者の老齢厚生年金額の3/4倍です。

これは、言い換えると、

「①本人の生涯所得金額」が、

配偶者(死亡者)の生涯所得金額の3/4を超えていなければ、

「②死亡者(配偶者)の遺族厚生年金」を選択することになります。

また、「②死亡者(配偶者)の遺族厚生年金」は、

配偶者が繰下げ受給していた場合でも、増額の対象になりません。

そのため、せっかく「①本人の老齢厚生年金」を繰下げし、受給額を増額させても、

配偶者死亡後に、「②死亡者(配偶者)の遺族厚生年金」の方が受給額が多いと、

繰下げ受給していた意味がなくなります。

上記のことが、配偶者と比べて年下であればあるほど、

配偶者が亡くなる(繰下げ受給による増額が無駄になる)タイミングが早い

可能性が高くなります。

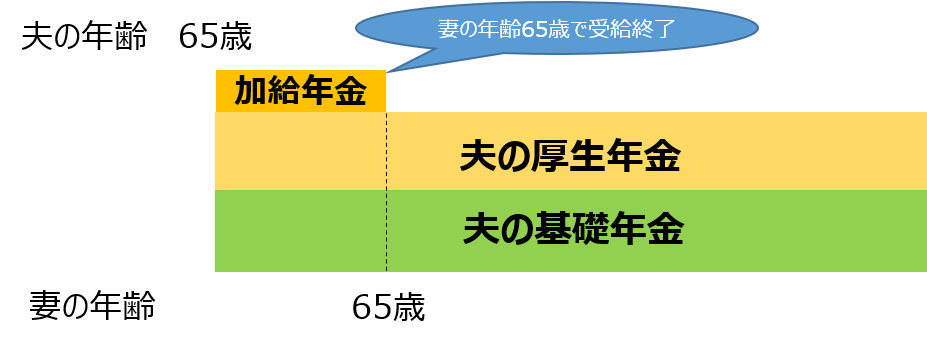

パターンⅡ. 5つ以上離れた年下の妻をもつ方(厚生年金のみ)

配偶者が年下の場合、

繰下げ受給期間中の加給年金がもらえなくなってしまうからです。

加給年金とは、厚生年金の制度の一部で、

被保険者期間が20年以上ある人が65歳になった時点で、

65歳未満の妻を養っている場合、妻が65歳になるまで厚生年金に加算して

支払われるお金(年額22.45万+加算額)のことです。

年の差があればあるほど、繰下げ受給により加給年金がもらえなくなる年数が増えます。

例えば、妻の方が5歳年下の夫婦を想定しましょう。

加給年金をもらえなくなることを考慮すると、

損益分岐年齢(目安)が下記の通りになります。

70歳まで繰下げ:84歳→87歳

75歳まで繰下げ:89歳→90歳

※詳細条件(標準報酬月額など)で変動しますので、あくまで目安です。

このパターンⅡは、念のためご紹介しましたが、損益分岐年齢が少し遅れる程度ですので、

気にせず繰下げ受給してしまっても良いです!

繰下げ受給の申請方法

繰下げ受給をするためには、申請が必要です。

支給開始年齢に到達する約3ヶ月前に、

年金の請求手続きの案内が日本年金機構から送られてきます。

その際、下記書類を年金事務所に提出します。

<提出/持参するもの>

・国民年金・厚生年金保険老齢給付年金請求書

・老齢基礎・厚生年金支給繰下げ申出書

・年金証書

・戸籍標本

・扶養する家族があれば所得証明書、非課税証明書

まとめ

いかがでしょうか?

繰下げ受給について、知識が深まりましたでしょうか。

結論は、

原則、老齢年金は繰下げ受給(受給開始を遅ら)せた方が良いです!

です。

税金を考慮した繰下げ受給の損益分岐点は、

70歳まで繰下げ:84歳(目安)

75歳まで繰下げ:89歳(目安)

繰下げ受給のメリットは、下記のとおりです。

①長生きリスクに備えられる

②老後の必要額が明確になるため、将来設計しやすい

③貯蓄の取り崩しストレスが減る

④詐欺被害のリスクが減る

ツイッターもやっておりますので、フォローいただけるとうれしいです!