そのような疑問をお持ちの方へ、丁寧に解説する記事となります。

この記事を読んでいただければ、下記のことがわかります。

・マイクロ法人とは何か

・マイクロ法人 と 個人事業主の違い

・マイクロ法人 と 個人事業主の二刀流のメリット、デメリット

・マイクロ法人 と 個人事業主の二刀流の実践例

個人事業をしているかたが、マイクロ法人と個人事業主を二刀流(かけ持ち)で行うことで、社会保険料(公的医療保険+公的年金)と税金を、最低限に抑えることができます。

※この記事は、「事業規模を大きくして、個人事業から法人を立ち上げる」という趣旨のものではありません。

多くのケースで、手取り金額が年間40万以上変わってきますので、この記事で学んでいただければと思います。

マイクロ法人とは

マイクロ法人とは、規模の拡大を目的としない従業員1人の会社のことです。

厳密には、自分のほかに家族を従業員にする場合も、マイクロ法人にあたります。

「マイクロ法人」という言葉がメジャーになったのは、

橘玲さんの「お金持ちになれる黄金の羽根の拾い方」という本の影響です。

|

お金持ちになれる黄金の羽根の拾い方新版 知的人生設計のすすめ (幻冬舎文庫) [ 橘玲 ] 価格:715円 |

動画で学びたいかたは、下記のYouTube動画をご覧ください。

マイクロ法人と個人事業主の違い

個人事業主とマイクロ法人の違いを、下記の表にまとめました。![]()

| 個人事業 | マイクロ法人 |

|

| ①社会保険料 | △ 国民年金、 国民健康保険料の支払が必要 |

× 厚生年金、 健康保険の支払が必要 会社分と個人分ともに負担 |

| ②税金優遇 (控除) |

○ 青色申告控除 最大65万 利用可 |

○ 給与所得控除 最低55万 利用可 |

| ③経費計上 (自宅家賃) |

○ 自宅を仕事場とする場合は 一部を経費にできる |

◎ 自宅家賃の 大部分を経費 にできる (役員社宅) |

| ④税金 | ○ 個人の税金 以外 かからない |

× 法人税や法人住民税が かかる |

| ⑤会計 | △ 最低限の知識があれば可能 |

× 複雑で知識が必要 |

| ⑥社会的信用 | × | ○ |

個人事業をされているかたが、マイクロ法人と個人事業主の二刀流になることで、

①社会保険料、②税金優遇(控除)、③経費計上で、いいところ取りができるのです。

詳細は、「二刀流のメリット」で解説します。

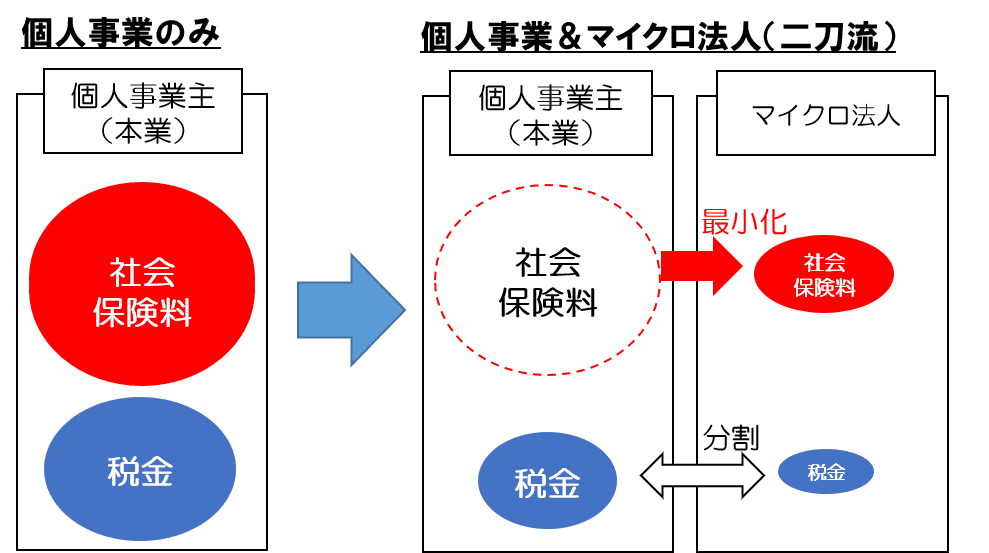

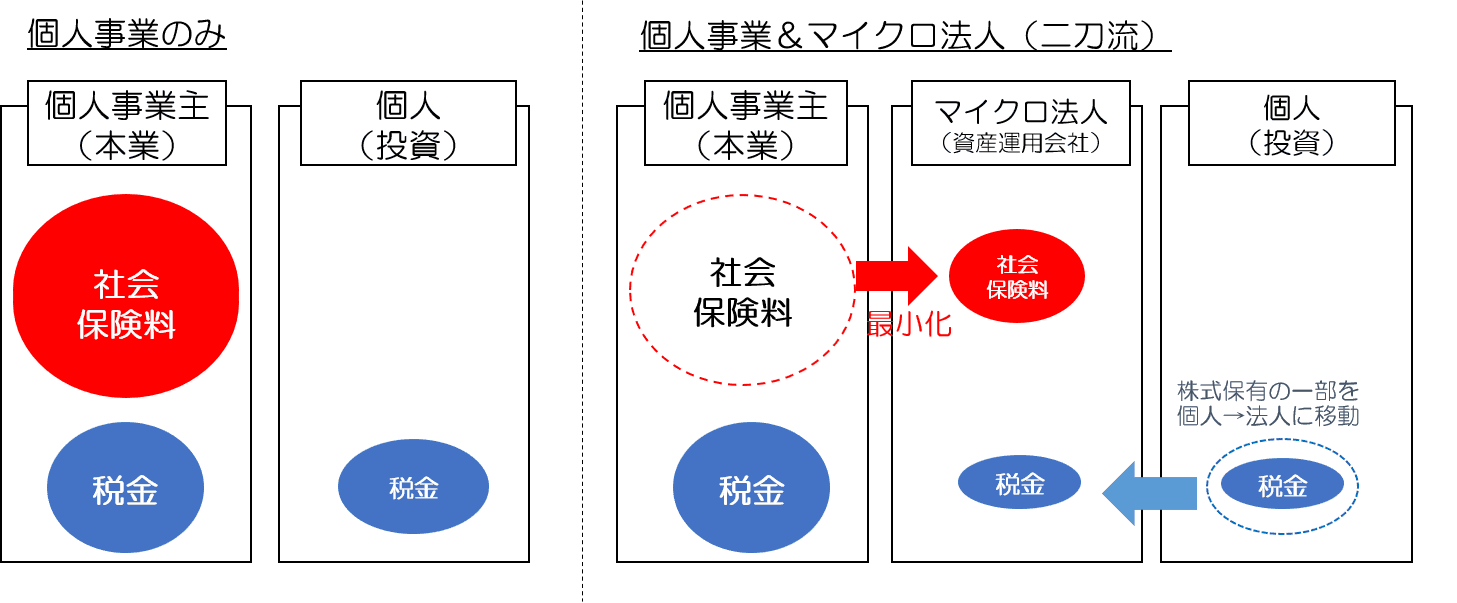

マイクロ法人と個人事業主の二刀流の全体像

マイクロ法人と個人事業主の二刀流の全体像は、下記の図のとおりです。

最も大きなメリットは、社会保険料をマイクロ法人側で払うことで、社会保険料を最小化できることです。

メリットの詳細は、後ほど説明します。

マイクロ法人と個人事業主の二刀流のメリット

マイクロ法人と個人事業主の二刀流のメリットは、下記の3つです。

②所得税や住民税を節税できる

③役員社宅として自宅家賃を経費にできる

順番に解説していきます。

メリット① 社会保険料を節約できる

二刀流の最も大きなメリットは、社会保険料を節約できることです。

前述のとおり、

社会保険料とは、主に公的医療保険(健康保険)や公的年金です。

個人事業主とマイクロ法人の社会保険について、下記に示します。

二刀流の場合、

マイクロ法人での給与所得(役員報酬)に応じた社会保険料は負担しなければいけませんが、個人事業での社会保険の加入(支払い)は不要になります。

| 個人事業主 | マイクロ法人・会社員 ※二刀流の場合も含む |

|

| 公的医療 保険 |

国民健康保険に加入 (保険料は総所得に応じて決まる) |

健康保険に加入 (保険料は給与所得に応じて決まる) |

| 国民 年金 |

加入 (保険料は一律金額) |

加入 (保険料は給与所得に応じて決まる) ※支払いは厚生年金のみで 国民年金はなし |

| 厚生 年金 |

非加入 |

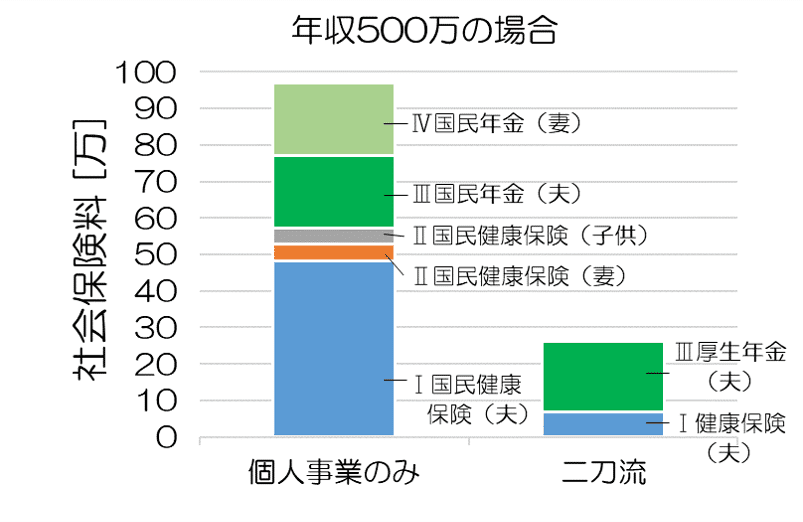

それでは、下記の2パターンの具体例を比較することで、

まずは、イメージをつかんでいただけたらと思います。

<具体例2パターン>

1.個人事業主のみの場合:年収500万円

2.二刀流の場合:個人事業 年収428万円+マイクロ法人 年収72万円(合計年収500万)

※いずれも被扶養配偶者と子供が1人いる男性と仮定します。

2パターンの年間社会保険料は、下記グラフのとおりです。

いずれも年収500万円ですが、

圧倒的に、二刀流の方が社会保険料は安いです。

※国民健康保険は、市町村により異なりますので、あくまで目安です。

二刀流のメリット「社会保険料を節約できる」は、下記4つに細分化することができます。

Ⅰ. (国民)健康保険料を最小限にできる

Ⅱ. 被扶養者(配偶者・子供)の国民健康保険料の支払いが不要になる

Ⅲ. 国民年金とほぼ同額の厚生年金の支払いで、国民年金+厚生年金の保障が受けられる

Ⅳ. 被扶養配偶者の国民年金の支払いが不要となる

上記の4つの詳細については、下記の記事でくわしく説明しています。

二刀流を検討するうえで、とても重要な部分ですので、ぜひご覧ください。

メリット② 所得税や住民税を節税できる

二刀流のメリット2つ目は、

所得税や住民税を節税できることです。

■所得税や住民税のしくみ

まず、所得税や住民税がどのように課税されているか分からない方のために、

所得税や住民税のしくみについて、ご説明します。

税金のしくみが分かっているという方は、下記リンクで読み飛ばしてください。

読み飛ばす

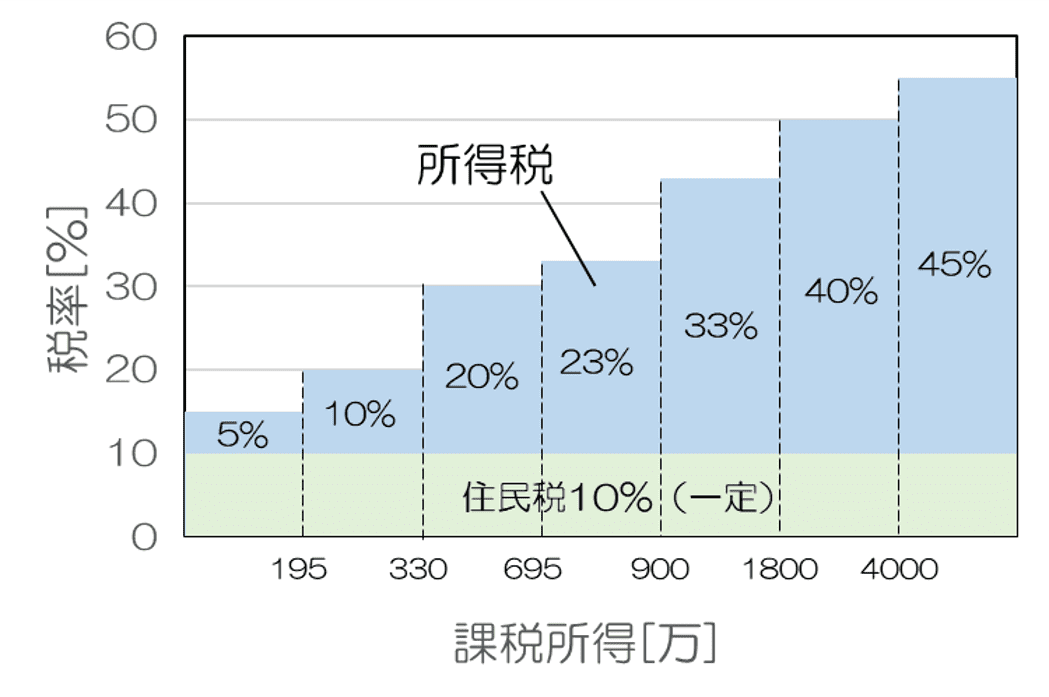

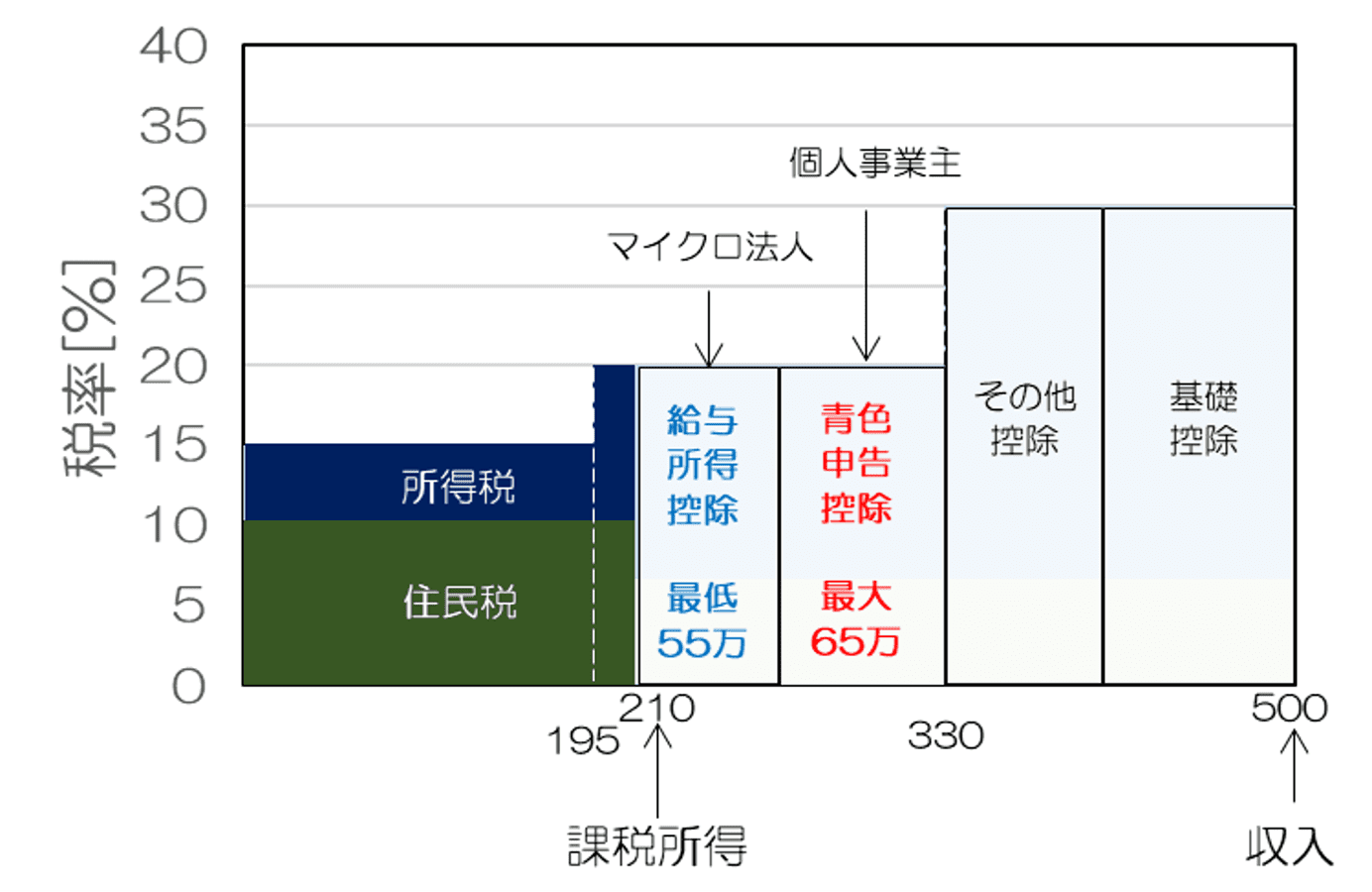

所得税や住民税は、課税所得に規定の税率を掛けて計算されます。

所得税の税率は、課税所得に応じて異なります。(最低5%~最大45%)

住民税の税率は、課税所得にかかわらず、10%です。

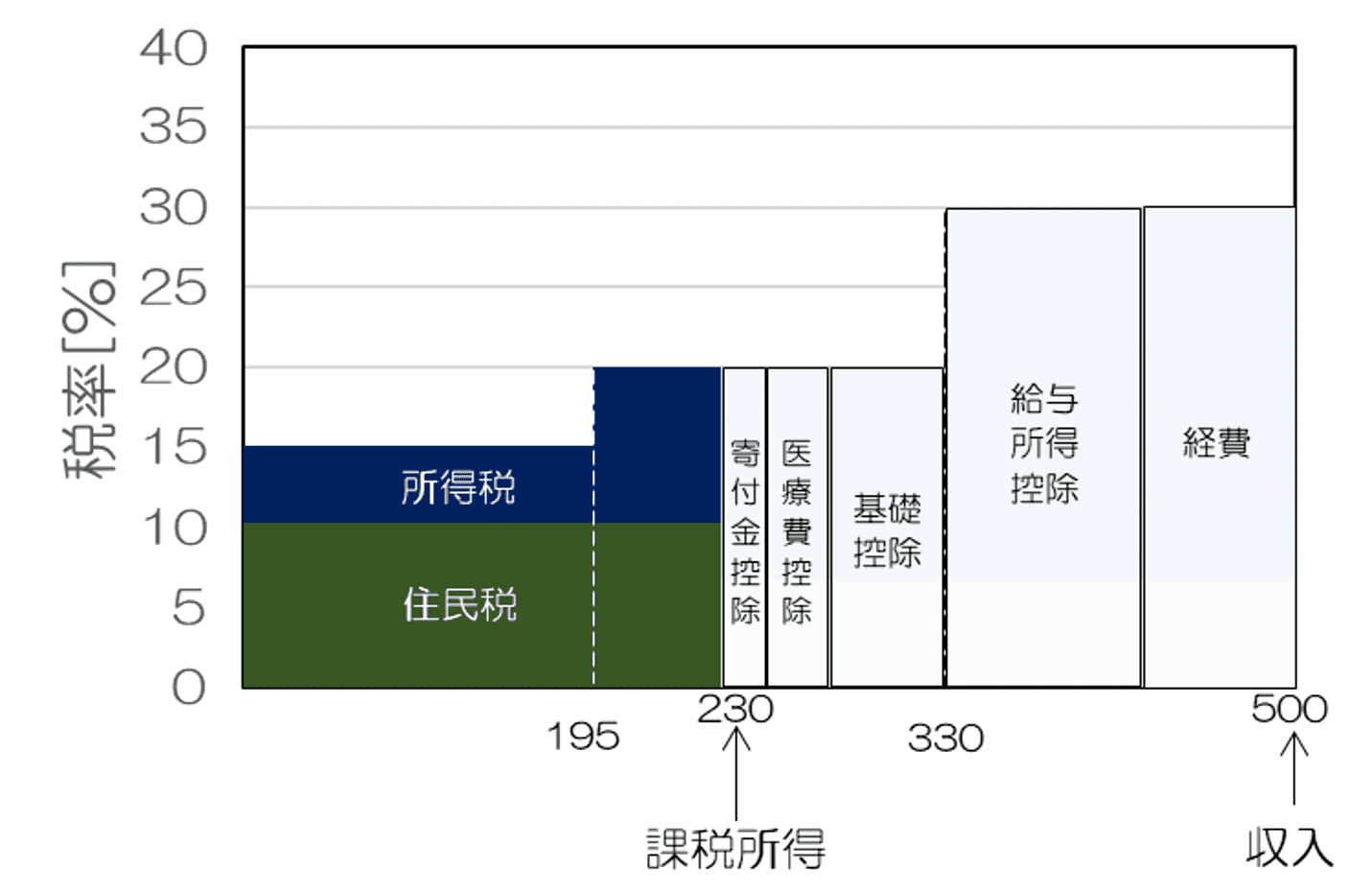

■課税所得とは

「課税所得って何」と思われた方もいらっしゃるかもしれませんね。

課税所得=収入-経費-控除

で求められます。

年収500万円のかたを例に、下図で説明します。

収入500万から、経費を差し引いて、さらに控除(給与所得控除、基礎控除、社会保険料控除、医療費控除など)を差し引いて、230万くらいになったとします。

このときの230万を、課税所得といいます。

※厳密には、所得税と住民税で、控除額が若干異なるものもあるため、課税所得も若干異なります。

本記事では、イメージをつかんでもらうことを優先するため、同じ課税所得として表現しております。

■所得税と住民税の計算方法

上図の収入500万円の例を使って、説明を続けます。

上図の濃い色の部分の面積を求めることで、所得税と住民税が計算できます。

具体的な計算式は、下記のとおりです。

所得税

[195万×5%]+[(230万-195万)×10%]=13.25万

■給与所得控除と青色申告控除の両どり

ようやく本題の「所得税と住民税が節税できる」ことについて、説明していきます。

前述のとおり、

マイクロ法人は給与所得控除が最低55万、

個人事業主は青色申告控除が最大65万、

と、それぞれ控除があります。

個人事業しかやらなければ、給与所得控除の恩恵を受けられません。

個人事業+マイクロ法人の二刀流とすれば、両方の控除が受けられるのです。

下記グラフは、マイクロ法人と個人事業主の二刀流の人が、

経費差し引き後の収入500万を稼いだときの、控除のイメージを表しています。

※各個人によって、対象となる控除が異なり、課税所得も異なります。

仮に、上の図のような所得の場合、

AさんとBさんの税金の違いは、下記表のとおりです。

AさんとBさんは、同じ年収500万ですが、

Aさんは個人事業主のみ、

Bさんはマイクロ法人と個人事業主の二刀流です。

AさんとBさんは、同じ収入500万なのにも関わらず、

所得税+住民税は、なんと年間約11万円も違うのです!

| 個人 事業 |

マイクロ 法人 (会社員) |

所得税 + 住民税 |

|

| Aさん 個人事業 のみ |

500万 | ー | 約43.3万円 |

| Bさん 二刀流 |

428万 | 役員報酬 72万 |

約32.3万円 |

上記では、Aさん・Bさんともに、同一の社会保険料控除で計算しておりますが、

実際のケースでは、二刀流の方が、社会保険料(社会保険料控除)が圧倒的に小さいため、課税所得が大きくなり、税金が高くなるケースもあります。

しかし、「社会保険料の減少額」>>>「社会保険料控除が小さくなることでの税金増加」ですので、気にする必要はありません。

(よく理解できない方は、無視していただいて構いません。)

メリット③ 役員社宅として自宅家賃を経費にできる

二刀流のメリット3つ目は、

自宅が賃貸の場合、役員社宅として自宅を経費にできることです。

※厳密に言えば、持ち家の場合に関しても、法人所有で経費にすることができますが、住宅ローンの優遇金利が受けられないこと、住宅ローン控除が使えないことなどの難点が多く、個人所有の方が有利なケースが多いです。

下記表は、家賃の経費扱いについて、個人事業とマイクロ法人の違いをまとめたものです。

マイクロ法人の場合、自宅を役員社宅扱いにできるため、自宅を仕事場にしていなくても経費にできて、なおかつ最大9割も経費にできるのです!

おそるべき、節税パワーです。

| 個人事業 | マイクロ法人 |

|

| 家賃の 経費扱い |

地代家賃 | 役員社宅 |

| 経費にできる 条件 |

自宅を仕事場として 使用していること |

条件なし |

| 経費にできる 割合 |

仕事場に使う分のみ (面積などで按分) |

5~9割程度 |

なお、家賃の一部は、役員(自分)が負担しなければなりません。

自己負担しなければいけない金額については、下記の記事をごらんください。

役員社宅以外にも、経費にできるものはあります。

詳しく知りたいかたは、下記の記事をごらんください。

マイクロ法人と個人事業主の二刀流のデメリット

今まで二刀流のメリットを挙げてきましたが、デメリットも2つあります。

マイクロ法人と個人事業主の二刀流のデメリット

①会計の難易度が高いこと

②住民法人税の均等割で最低7万円かかること

この2つを解説していきます。

デメリット① マイクロ法人の会計の難易度が高いこと

二刀流のデメリット1つ目は、マイクロ法人の会計の難易度が高いことです。

個人事業主であれば、確定申告に必要な書類は数枚程度ですが、

法人決算に必要な書類は、膨大な枚数になります。

しかし、会計ソフトと申告ソフトを両方利用すれば、税理士に頼らなくても決算ができます。

税理士にたよらず、自力決算する方法について知りたいかたは、下記の記事をごらんください。

また、「仕訳は自分でできたとしても、決算・申告は税理士に任せたい」という方もいらっしゃるかもしれませんね。

そのような方は、「税理士ドットコム」で税理士を探すことをオススメします。

近場で条件に合った税理士を、紹介してくれるサービスです。

税理士側が紹介手数料を払っているため、私たちユーザーは無料で使用できるお得なサービスです。

![]()

![]()

デメリット② 住民法人税の均等割で最低7万円かかること

二刀流のデメリット2つ目は、

利益0の法人でも、法人住民税の均等割で年間約7万かかることです。

何を言っているのか全然わからないよ。

丁寧に解説していきますね。

法人に毎年かかる主な税金には、

法人税、法人住民税、法人事業税、消費税の4つがあります。(下記の通り)

※下記表の税額は、資本金1000万未満、従業員数50人以下を前提としたもので、

資本金が1000万以上になれば、下記表以上の税金がかかります。

| 種類 | 税額 | ||

| ①法人税 | 法人の所得×税率 ※年800万以下の部分:15% 年800万超の部分:23.2% |

||

②法人 住民税 |

都道府県 民税 |

均等割 | 一律 約2万 |

| 法人税割 | 法人税額×1% | ||

| 市町村 民税 |

均等割 | 一律 約5万 | |

| 法人税割 | 法人税額×6% | ||

| ③法人事業税 | 資本金1億円以下であれば 課税なし |

||

| ④消費税 |

(売上高ー仕入高) ×10% ※資本金1000万円以上 もしくは 前々事業年度で売上高1000万以上 の場合のみ |

||

上記の表のうち、利益が0でも一律にかかる税金は、

法人住民税の都道府県民税(均等割)約2万と市町村民税(均等割)5万を合わせた約7万円です。

※法人税や法人住民税は、

損金不算入という「会計上は費用であるが、税法上は損金とならないもの」に

あたるので、注意しましょう。

それよりも二刀流で得られるメリットの方が圧倒的に大きいのです。

「法人住民税」や「法人経営にかかる諸経費(会計ソフト代など)」も考慮して、二刀流にすることでお得になる金額を、下記の記事にまとめました。

よろしければ、ごらんください。

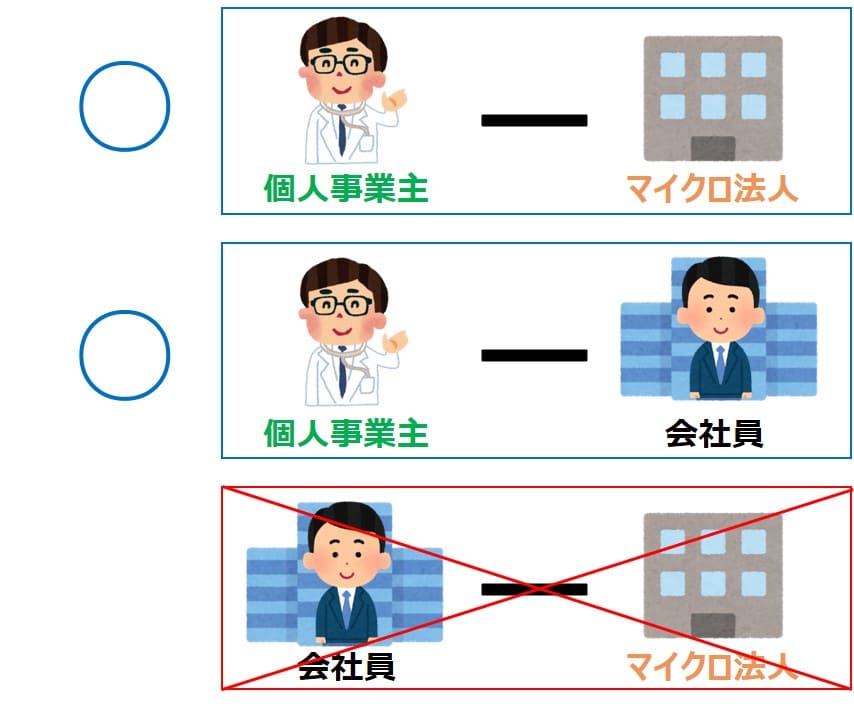

二刀流の注意点

マイクロ法人と個人事業主の二刀流の注意点は、下記の3つです。

①会社員ではないこと

②マイクロ法人で稼ぎすぎるビジネスをしないこと

③マイクロ法人と個人事業が、別の事業であること

注意点① 会社員ではないこと

マイクロ法人を設立する主な目的は、

マイクロ法人で最低限の社会保険料(年金、健康保険)を納めて、

個人事業主では、社会保険料を納めず、がっつり稼ぐということです。

会社員の方は、既に会社で社会保険料を納めているので、

マイクロ法人は不要というわけです。

会社員の方は、「会社員」と「個人事業主」の二刀流が最適解になります。

注意点② マイクロ法人で稼ぎすぎるビジネスをしないこと

マイクロ法人で必要以上に稼いでしまうと、その分だけ社会保険料が増えてしまいます。

具体的に言えば、必要以上に稼ぎすぎて、

・役員報酬(自分への給料)を増やしすぎると、社会保険料が高くなってしまいます。

・役員報酬(自分への給料)を差し引いた後の、法人の利益があるほど、法人税が高くなってしまいます。

マイクロ法人の収益(収入)は、下記表①~④の合計金額を狙うのがベストです。

持ち家があり、③役員社宅制度が使えない方で、なおかつ税理士とも契約をしない方は、

①+②+④で73万~92万(目安)となります。

多少、多かったり、少なくても大した影響はありませんので、あくまで目安としてください。

| 経費 | 金額 |

| ①自分への 役員報酬分 |

給与所得控除を効率よく使える金額 55万/年(4.5万/月) ~ 社会保険料が最小ですむ金額 74万/年(6.2万/月) |

| ②社会保険料 (会社負担分) |

13万(役員報酬が74万以下の場合) ※社会保険料の法人負担分は経費扱いとなる |

| ③役員社宅 (会社負担分) |

家賃の5~9割程度 ※割合はリンク先をごらんください |

| ④諸経費 | 会計ソフト:年間3.5万 申告ソフト:年間1.5万 (税理士と契約する場合は、申告ソフト代が不要なる) |

上記を言い換えると、役員報酬額の最適額は下記の通りです。

利益(①役員報酬と②社会保険料差引前)が68万円以下:55万円

利益(①役員報酬と②社会保険料差引前)が68万円以上:下記の記事どおりに算出

注意点③ マイクロ法人と個人事業が、別の事業であること

マイクロ法人と個人事業の二刀流を、税務署に認めてもらうためには、

マイクロ法人と個人事業は、別々の事業をしなければなりません。

例えば、

Cさん 法人:資産管理会社、個人事業:ブログ

Dさん 法人:せどり、個人事業:WEBデザイン業

のような感じです。

下記のケースのように、事業ごとに個人事業・法人に分けるべき正当な目的・経済合理性があれば、検討の余地があります。

・各事業ごとに損益管理を行うことで、今後重点を置くべき事業を見極めたい

・各事業ごとに分ける方が経理管理しやすい

次の章で説明していきますね。

マイクロ法人でおすすめの事業内容

マイクロ法人でオススメの事業内容は、資産運用会社(資産管理会社)です。

資産運用会社をオススメする理由は、

手間をかけずに経営できて、本業である個人事業に専念できるからです。

特に、「2つの事業を持っていないけど、資産は500万以上ある」という方におすすめです。

マイクロ法人で資産運用会社をする場合の全体像は、下記の図のとおりです。

「マイクロ法人と個人事業主で同じビジネスをしてはいけないから、マイクロ法人でも投資、個人でも投資はNGではないの?」と思われるかたも、いらっしゃるかもしれませんね。

結論、全然問題ありません。

理由は、個人事業主で投資をしているわけではなく、ただ個人で投資しているだけだからです。

そのような方には、米国高配当ETFをおすすめします。

米国株は、株主への配当を重要視しておりますので、安定的かつ高い配当が期待できます。

具体的には、消費財・生活必需品・エネルギー・ガス・通信セクターなどに

分散投資できるHDVがおすすめです。

(HDV以外には、VYMでもOKです!)

HDVの配当利回り(株価に対する配当金の割合)は3.5~4%で、安定的なリターンが期待できます。

例えば、投資額2000万、配当利回り3.5%とすると

配当金=2000万×3.5%=70万になります。

HDVのような米国高配当ETFを保有し、余計な売買はせずに、配当だけを法人の利益とするのです。

・資産運用で必要な仕訳を教えて欲しい!

そのような疑問をお持ちのかたは、下記の記事をごらんください。

二刀流の実践例

二刀流の実践例を用いて、どのくらい二刀流にメリットがあるのかを整理していきます。

前提条件

まず、下記の家族構成と年収のケースを想定して、説明していきます。

Aさんは、個人事業のみ、Bさん:二刀流です。

・家賃は年間120万で、そのうち会社負担分は98万(家賃の8割)とする。

・お住いは、神奈川県横浜市と仮定

| 家族 | 年齢 | 区分 | Aさん家族の収入 個人事業のみ |

Bさん家族の収入 二刀流 |

| 夫 | 35歳 | 個人事業 | 500万 | 327万 |

| マイクロ 法人 |

ー | 収入173万 | ||

| 妻 | 32歳 | パート | 100万 | |

| 子供 | 5歳 | ー | 0円 | |

マイクロ法人の経費内訳は、下記のとおりです。

マイクロ法人収入は173万円ですが、経費合計も173万となるので、法人利益は0円になります。

| 金額 | |

| ①自分への役員報酬分 | 55万/年(約4.6万/月) ※給与所得控除最低額 |

| ②社会保険料(法人負担分) | 13万(8万/月) |

| ③役員社宅(会社負担分) | 98万/年(8万/月) 年間家賃120万のうち、8割を会社負担分とする |

| ④諸経費 | 会計ソフト・申告ソフト:5万/年 |

| 経費合計①+②+③+④ | 173万 |

それでは、「A個人事業のみ」と「B二刀流」で、

社会保険料/税金がどのくらい違うのかを、みていきましょう。

保険料は、市町村によって若干異なりますので、目安としてみてください。

社会保険料の違い

下記表は、各ケースの社会保険料を示しております。

なんと、年間76万円も差があります。

| 家族 | 区分 | Aさん家族 個人事業のみ |

Bさん家族 二刀流 |

| 法人 | 年金 | ー | 国民年金+厚生年金 (会社負担分) 9.7万 |

| 健康保険 | ー | 健康保険 (会社負担分) 3.4万 |

|

| 夫 | 年金 | 国民年金 19.9万 |

国民年金+厚生年金 (自己負担分) 9.7万 |

| 健康保険 | 国民健康保険 約48万(目安) ※平等割、均等割含む 市町村により異なる |

健康保険 (自己負担分) 3.4万 |

|

| 妻 | 国民年金 | 国民年金 19.9万 |

扶養のため、支払い無し |

| 健康保険 | 国民健康保険 約10万(目安) ※均等割含む 市町村により異なる |

扶養のため、支払い無し | |

| 子供 | 国民年金 | 支払い無し | |

| 健康保険 | 国民健康保険 約4万(目安) ※均等割金額 市町村により異なる |

扶養のため、支払い無し | |

| 合計金額 | 約102万 | 約26万 | |

税金の違い

まずは、各ケースの所得控除と課税所得をまとめました。

| 区分 | Aさん家族 個人事業のみ |

Bさん家族 二刀流 |

|

| 総合所得 | +500万 | +500万 ※個人事業327万 +マイクロ法人173万 |

|

| 経費 |

給与所得控除 | ー | -55万 |

| 社会保険料 (会社負担分) |

ー | -13万 | |

| 役員社宅 (会社負担分) |

ー | -98万 | |

| 諸経費 | ー | -5万 | |

| 所得 控除 |

基礎控除 | -48万 ※住民税はー43万 |

-48万 ※住民税は43万 |

| 青色申告控除 | -65万 | -65万 | |

| 社会保険料控除 (自己負担分) |

-102万 | -13万 | |

| 課税所得 | 285万 | 201万 | |

次は、下記表に、各ケースの税金を示しております。

なんと、年間17万円も差があります。

| 家族 | 区分 | Aさん家族 個人事業のみ |

Bさん家族 二刀流 |

| 法人 | 法人税 法人事業税 |

ー | 0円 ※法人利益が0のため |

| 法人住民税 | ー | 約7.1万 ※均等割分 |

|

| 夫 |

所得税 | 18.7万 | 10.3万 |

| 住民税 | 29.4万 | 21.0万 | |

| 個人事業税 | 8.4万 | 1.5万 | |

| 妻 | 所得税 | 扶養のため 支払い無し |

|

| 住民税 | |||

| 子供 | 所得税 | 扶養のため 支払い無し |

|

| 住民税 | |||

| 合計金額 | 約57万 | 約40万 | |

手取り金額(可処分所得)

最後に、各ケースの手取り金額(可処分所得)をまとめました。

手取り金額(可処分所得)は、

Aさん:個人事業主のみの場合と比較して、Bさん:二刀流の方が88万円も多いのです!

おそるべき、二刀流の節税パワーです!

今回のケースでは、個人事業の年収500万円でしたが、

もっと多くの年収がある人は、さらに社会保険料の節約のインパクトが大きくなります。

| 区分 | Aさん家族 個人事業のみ |

Bさん家族 二刀流 |

| 総合所得 | +500万 | +500万 ※個人事業327万 +マイクロ法人173万 |

| 会社諸経費 | ー | -5万 |

| 社会保険料 (会社負担分含む) |

-102万 | -26万 |

| 税金 (法人住民税含む) |

-57万 | -40万 |

| 手取り金額 (可処分所得) |

341万 | 429万 |

家族構成や年収に応じて、二刀流になることでの手取りの増加額が変わります。

家族構成や年収ごとでお得になる金額を、下記の記事にまとめました。

よろしければ、ごらんください。

マイクロ法人の設立方法

でも法人を設立するのは、難しそう。

法人を設立方法は、

Ⅰ.司法書士に頼む方法

Ⅱ.自分で設立する方法

の2択になります。

司法書士などに頼む場合、

自分で設立する費用に加えて、10万程度の費用がかかってしまいますので、

自分で設立することをオススメします。

※なお、法人登記の手続きを、司法書士ではなく行政書士や税理士が行うのは違法行為なのでご注意ください。

(定款作成のみは、行政書士でも可)

「自分で設立するのは難しそう」と思われるかもしれませんが、

マネーフォワード会社設立を使えば、簡単に必要な書類を作成できます。

具体的な「マイクロ法人の設立方法」は、下記をごらんください。

下記の記事を読みながら実践してもらえば、司法書士に頼らずに、自分で法人設立することができます。

まとめ

いかがでしょうか?

マイクロ法人と個人事業の二刀流について、知識が深まりましたでしょうか。

二刀流のメリットは、下記の通りです。

②所得税/住民税の節税ができる

③役員社宅で自宅家賃を経費にできる

本記事では、メリットの1つ目である「社会保険料を節約できる」について、細かく解説しませんでしたが、下記の記事でくわしく解説しております。

二刀流を検討するうえで、最重要部分になりますので、ぜひご覧ください。

また、「個人事業主のみ」→「マイクロ法人と個人事業主の二刀流」になることで、手取り額がいくら変わるかを、シミュレーションできるサイトを用意しました!

下記のサイトで、自分の条件を入れるだけで、 自分の手取り額が分かります!

ツイッターもやっておりますので、フォローいただけるとうれしいです!

非常に具体的でわかりやすく、勉強になりました。

数年前に個人事業で独立し、数年は妻の扶養に入ってやってきました。

ようやく軌道に乗り始め、今年末か来年初め(今年の確定申告終了後)に独立する予定です。

また、同時に資産運用会社としてマイクロ法人を立ち上げようとしていたところです。

ばっちりな記事(仕訳の別記事もとってもありがたいです!)に出会え、とてもうれしいです。

ひとつ質問なのですが、資産運用会社として法人の証券口座をもつことになると思うのですが、このこの場合「特定口座・源泉徴収あり」で開設すべきなのでしょうか。

教えてください。

今後も記事、YouTubeの更新楽しみにしております。

よろしくお願いいたします!

色々とお褒めいただき、大変うれしく思います。

>資産運用会社として法人の証券口座をもつことになると思うのですが、この場合「特定口座・源泉徴収あり」で開設すべきなのでしょうか。

→残念ながら、法人の証券口座には特定口座はなく、一般口座しかありません。

そのため、自分で損益計算が必要なので、取引回数は少なくなるような投資方針をオススメします。

例えば、高配当ETFで配当金をもらい続けるような戦略とかが良いですね。

返信が遅くなり申し訳ありません。

法人口座は一般口座しかないんですね。

すっきりしました。回答ありがとうございます!

取引回数が少なくなるとなれば、やはり高配当ETFがよさそうですね。

法人での資産形成は配当金を一番に、一本の高配当ETFで、と考えています。

推奨されているHDVやVYM、また、超高配当のQYLDやXYLD、為替損益等の面倒さを考えると1489(日経高配当株ETF)かな…と迷っているところです。

一本の高配当ETFでいいですね。

色んなETFがあって、悩んでしまいますね。