具体的には、妻(夫)に投資を理解してもらえないことで、下記のようなお困りがあるのではないでしょうか。

①妻が家庭のお金を管理していて、自分の少ないお小遣いでは投資できない。

②積立NISAをフル活用するために、自分だけでなく妻(夫)にもやってもらいたいが、やってもらえない。

そのような困りごとを解決する記事になっております。

この記事を読んでいただければ、

妻(夫)に投資を理解してもらう切り口を学ぶことができます。

私自身も、投資に興味がない妻に投資を理解してもらうために、

いろんな切り口で説明してきました。

今回は、そのノウハウを、みなさんにお伝えしていきます。

まず読者の方が、つみたてNISAやインデックス投資が分かっていないという方は、

下記リンクから、学んでいただくことをおすすめします。

妻(夫)に投資を理解してもらうための心構え

まず、妻に投資を理解してもらうためには、下記の心構えが必要です。

・自分が投資について、しっかり理解する

・家族が明るい未来になるようにしたい、という思いを伝える

・将来の計画を立てたうえで、投資の必要性を説明する

・「話だけでも聞いて欲しい」と下手に出る

・妻(夫)に理解してもらえるまで、切り口を変えて何度でもチャレンジする

それでは、

本題の「妻(夫)に投資を理解してもらうための説得方法 8選」

を説明していきます。

①現金の価値は年々減っていく

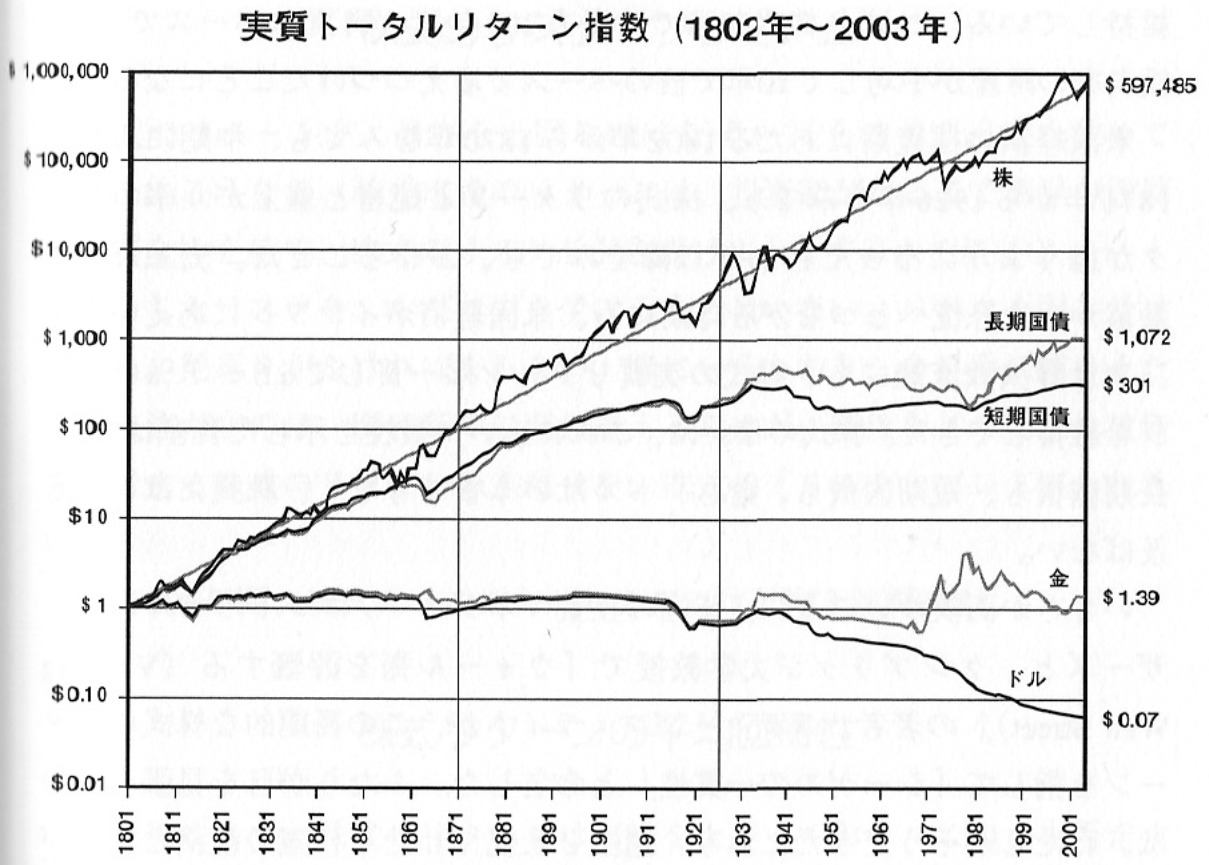

下記グラフは、株式、長期国債、短期国債、金、ドル(現金)の実質リターンになります。

「実質」とは、インフレ率を加味したリターンのことを意味しています。

株式は、平均年率リターン6.5~7%もあるのです。

一方で、ドル(現金)は-1.3%なのです。

現金は、インフレする分だけ、価値が減っていくというわけです。

お金を減らさないためにも、株式投資をする必要があります。

現金だけを持つのは、ある意味リスクでもあるのです。

さらに、下記のような具体例を挙げて、妻(夫)に説明するとよいでしょう。

チョコボールの価格が、

20年前は約50円でしたが、現在は約80円になっています。

同じ50円を持っていても、20年前は買えましたが、今は買えません。

このように、基本的に経済はインフレする方向にありますので、

同じお金でも、現在より未来の方が、買える量が減ってしまうのです。

②長期で株式投資をすればプラスになる

しかし、長い投資期間(10年間)をかければ、元本を割る可能性はかなり低くなります

下記グラフは、

全世界の株式のうち、約6割を占めている米国株式インデックスに投資した時のリターンになります。

1950~2017年のデータですが、

運用期間が1年では、過去最高:+47%、過去最低:-39%と、かなりの幅があります。

この1年の結果だけみると、ギャンブルですね!

しかし、積立運用期間が10年になると、

過去最低でも年率マイナス1%と、損する確率がかなり減ります。

※引用 JPモルガン・アセット・マネージメント 「Guide to the Mackets 2017」

「年率マイナス1%とは言え、元本割れになる可能性があるんでしょ」

と思われる方もいらっしゃるかもしれませんね。

積立運用期間が10年のときの年率マイナス1%は、あくまで過去最低値ですので、

ITバブルやリーマンショックの底値で売却してしまうような極めてレアケースの値です。

妻(夫)に対しては、

「10年以上投資すれば、損することはほとんどないんだよ」

と説明してみましょう。

③長生きリスクに備えられる

老後に必要な金額2000万の根拠は、

夫65歳、妻60歳の夫婦が、夫95歳、妻90歳まで生きた想定になります。

「私は90歳まで生きれないよ」と言い返されるかもしれませんね。

下記表は、生まれた年ごとの50%生存予測年齢になります。

50%生存年齢とは、

50%の人が生きていて、50%の人が亡くなっている年齢のことです。

現在45歳以下の50%生存年齢は、

男性は92歳以上、女性は99歳以上なのです!

長生きしたくなくても、100歳以上まで長生きしてしまうリスクがあるのです。

そうなれば、老後に必要な金額は2000万どころではありません。

妻(夫)に対しては、

「二人で豊かな老後を送るためにも、堅実な投資で増やしていきたい」

と伝えてみましょう。

| 生まれ年 | 50%生存年齢 | |

| 男性 | 女性 | |

| 1995年 | 97.1歳 | 103.7歳 |

| 1990年 | 96.0歳 | 102.7歳 |

| 1985年 | 94.9歳 | 101.6歳 |

| 1980年 | 93.8歳 | 100.6歳 |

| 1975年 | 92.7歳 | 99.6歳 |

| 1970年 | 91.6歳 | 98.6歳 |

| 1965年 | 90.5歳 | 97.5歳 |

| 1960年 | 89.4歳 | 96.5歳 |

| 1955年 | 88.3歳 | 95.5歳 |

| 1950年 | 87.2歳 | 94.5歳 |

出典:後田亨、永田宏 著「いらない保険」19,20ページ

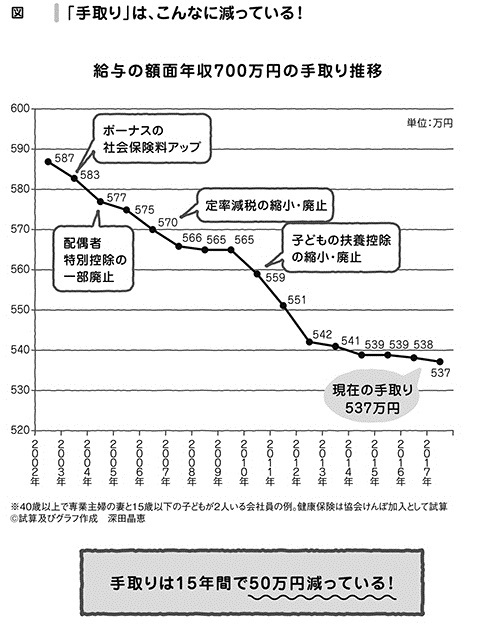

④ゆでガエルにならなくてすむ

前述のとおり、インフレによってモノの価格が高くなるほかに、

社会保険料と税金が、今後さらに増加していくからです。

例えば、総所得700万の人の手取り額が、

2002年→2017年の15年間で、50万円も減っているのです。

この原因は、社会保険料の増加と控除額縮小です。

引用:ダイヤモンドオンライン

国は、国民が気付かないような項目で、毎年増税しているのです。

そして今後も、社会保険料/税金(消費税含む)の増加が見込まれます。

毎年同じ年収でも、気づいたときには手取り金額が減って、

貧しい暮らしになってしまうのです。

このような現象を「ゆでガエル理論」と言います。

ゆでガエル理論とは、

カエルが、

ぬるま湯に入れて徐々に水温を上げていくと気づかずに、

ゆでガエルになって、死んでしまうというものです。

妻(夫)に対しては、

「将来、貧しい生活(ゆでガエル)にならないためにも、

お金があるうちに、堅実な投資でお金を増やしておきたい」

と伝えてみましょう。

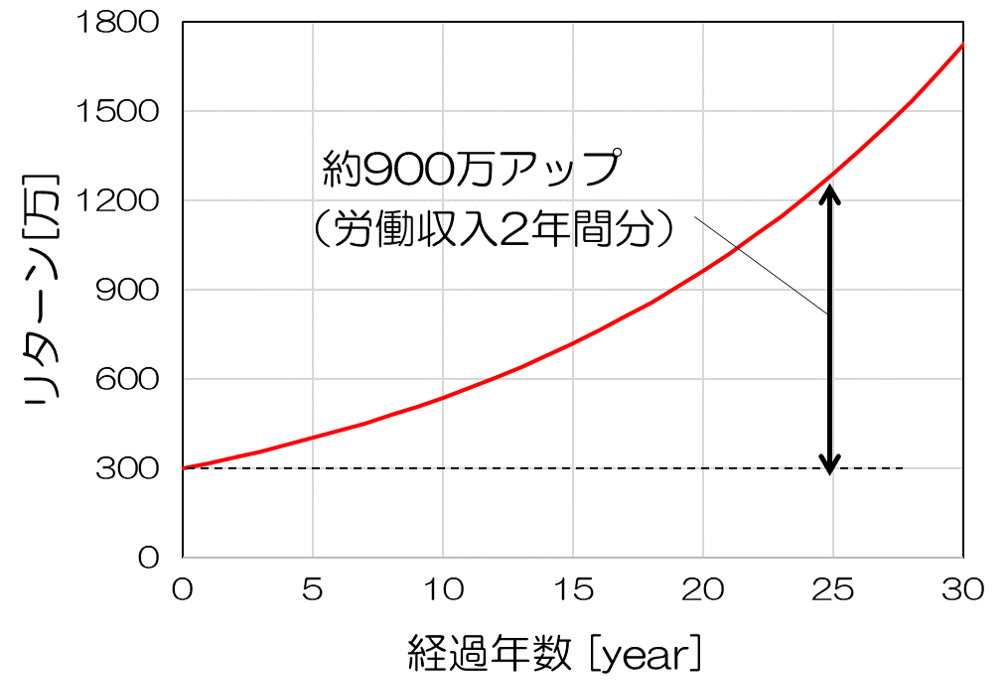

⑤投資によって時間を買うことができる

具体例をあげて説明します。

今、投資できるお金が300万あるとし、そのお金を全世界株式インデックスに投資します。

※期待できる年率リターン:6%

引退するまでの年数(運用できる年数)が仮に25年あると、

投資したお金は、300万→1200万(900万アップ)くらいになります。

その人が年収550万(手取り年収450万)だとすると、

2年間分の労働収入が得られたことになります。

すなわち、2年間働かなくてもよくなったので、

その2年間は自由に使うことができるのです。

妻(夫)に対しては、

「投資収益により、働かなくてよくなった時間だけ、家事ができる、子供と一緒に暮らせる時間が増やせる」

とアピールしましょう。

⑥お金にとらわれない人生を送ることができる

前述のとおり、

・インフレによる現金の価値減少

・社会保険料増加

・控除減少による税金増加

・消費税増加

・年金受給額の低下

など、私たちの生活をはばむ障壁は多くあります。

お金について考えたくなくても、将来お金で頭を悩ませるかもしれません。

インデックス投資であれば、最低限の知識で始められます。

そして、一度積立設定しておけば、あとは放置でいいのです。

投資で増えたお金で老後を暮らすことができれば、お金の心配は減り、

真に「お金にとらわれない人生」にできるのでは、ないでしょうか。

妻(夫)に対しては、

「将来、興味がないお金で悩まないように、今ちょっとだけ勉強して投資をしよう。

そうすれば、将来はお金にとらわれない生活が送れる!」

と伝えましょう。

⑦両学長(リベ大)の動画をみてもらう

両学長(リベ大)のコンセプトは

「自由に生きるための知恵を学んで、人生を豊かにしよう」です。

両学長(リベ大)の動画をみてくれれば、投資など行動したくなるはずです。

とはいってもなかなか興味のない動画をみてくれないですよね。

「私は家事で忙しいの!」と怒られてしまうかもしれませんね。

普段、妻(夫)がやっている家事を、代わりに自分がやって、

相手の時間をつくるかわりに、動画を見てもらうなどの努力をしましょう。

⑧プレゼン資料を作成して説明する

最後に、投資を理解してもらうための説得方法8つ目は、

自らプレゼン資料を作成して説明する方法です。

私自身は、この方法で妻に理解を得ることができて、妻に投資を始めてもらいました。

説得方法①~⑦を口頭で説明しても、言い合いになることが多いかもれません。

そのような方には、この方法がおすすめです。

自ら説得するためのプレゼン資料を作成するとともに、

想定質問への補足資料も用意しましょう。

そして、

「プレゼンを用意したから、話だけでも聞いて欲しい」

というスタンスで話を持ち掛けるのです。

相手(配偶者)としても、プレゼン資料まで用意されたら、しっかり聞かざるおえません。

さらに、配偶者の質問に対しては、準備していた補足資料を出すのです。

ここまでの対応を見せれば、アナタへの信頼度がアップし、投資についても受け入れてくれるかと思います。

まとめ

妻(夫)に投資を理解してもらうための説得方法8選は、いかがでしょうか?

妻への説得方法は、下記8つです。

①現金の価値は年々減っていく

②株式は長期的には高確率でプラスになる

③長生きリスクに備えられる

④ゆでガエルにならなくてすむ

⑤投資によって時間を買うことができる

⑥お金にとらわれない人生を送ることができる

⑦両学長(リベ大)の動画をみてもらう

⑧プレゼン資料を作成して説明する

妻に理解してもらえるまで、切り口を変えて何度でもチャレンジしてみてください。

ツイッターもやっておりますので、フォローいただけるとうれしいです!