早く投資しないと機会損失だから、自分の貯金を一気につぎ込むぞ!

投資をなかなか始めないのは、利益が得られるチャンスを逃しちゃうことになるけど、最初に一括投資する(一気につぎこむ)のは危険すぎる!

じゃあどうやって、投資していったらいいの?

そのような悩みを解決する記事となっております。

リスクを抑えた安全な投資をするためにも、一緒に勉強していきましょう。

投資の機会損失とは

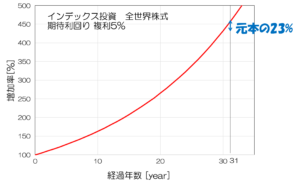

全世界株式インデックスの、期待年率リターン(年間増える割合)は、年率5%と言わており、下記グラフがそのリターンを示したものになります。

長期での期待リターンは、投資期間30年と31年で

元本(最初に投資した額)の23%の差が出ます。

例えば、今100万円を投資したとしましょう。

投資期間が31年では454万、

投資期間が30年では431万となります。

このように、元本(最初に投資した額)100万円に対して、23万円の差があります。

このグラフだけを見れば、長期でインデックス投資をする場合、少しでも早く投資することが重要ということが分かるでしょう。

この複利のグラフが、一括投資すべきとの錯覚を与えてしまうのです。この罠にハマってしまうと、一括投資後の暴落で大きな損失を抱える可能性があるのです。過去の暴落から学んでいきましょう!

複利とは、利子にもまた利子がつくことです。

単利が比例的に増加していくのに対して、複利は指数関数的に増加していきます。

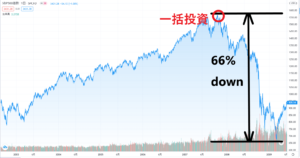

一括投資直後に暴落したら

一例として、リーマンショックの株価を示します。暴落前の高い価格で一括投資したことをイメージしてください。それが数か月後には、価値が66%も暴落しているのです。

一生懸命稼いだお金が、あっという間に紙くずのような価値になるのです。

ゾッとしませんか?

実際には、先ほど示した複利のグラフのようなきれいな右肩上がりではないのです。

積み立て額の決めかた

少しずつ積み立てれば、いいんだね!

次は、どのように積立額を設定するかを解説していくね!

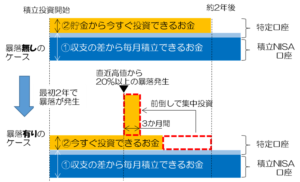

「①収支の差から毎月積立できる額」と「②貯金から今すぐ投資できる額」の2つに分けて考えましょう。

①収支の差から毎月積立できる額は、毎月全額投資して構いません。

ただし、車検・保険・自動車税・冠婚葬祭などの不定期の支出も考慮して、無理のない金額を設定しましょう!

②貯金から今すぐ投資できる額は、まず貯金額から、生活費の6か月分を差し引きましょう。

このときの生活費6か月分は、病気になった時の手術費/生活費を指し、生活防衛資金ともいいます。

生活防衛資金を詳しく知りたいかたは、下記記事をごらんください。

https://wakuwaku-happiness.com/20210425/seikatsuboeishikin/

生活防衛資金を差し引いた金額を約2年間に分割しましょう。

最初の2年間は①+②/24か月、2年後以降は①のみを積み立てていけば、OKです。

ちなみに②貯金から今すぐ投資できる額は、

20%以上の暴落が発生したら、3か月間で集中して投資しても構いません。

暴落時では、投資家が新たな投資に対して悲観的になります。

その環境下で初心者が投資することは簡単ではありませんが、暴落はバーゲンセールです。

ただし20%未満の下落は、暴落ではありませんので、集中投資はおすすめできません。

まとめ

まとめますと、一括投資で(一気につき込んで)インデックス投資をするのは絶対NG!

今投資できるお金は、生活防衛資金を差し引いた上で、約2年間に分割して投資しましょう!

ツイッターもやっておりますので、フォローいただけるとうれしいです!