節税するために、どのように役員報酬を決めればよいかを知りたい。

そのような疑問をお持ちの方へ、解説する記事となります。

まずマイクロ法人は、黒字と赤字どっちがいいか、

結論から言いますと、銀行から融資を受けないのであれば、少しだけ赤字にするのがお得です!

※マイクロ法人の役員報酬差引前の利益1000万円以下(目安)の場合

この記事を読んでいただければ、

・赤字経営のメリット

・節税(赤字経営に)するための役員報酬の決めかた

がわかります。

この記事は、マイクロ法人の役員報酬差引前の利益1000万円以下(特に300万円以下)を想定した記事であり、利益1000万円以上の方には当てはまりませんので、ご注意ください。

マイクロ法人の黒字や赤字とは

まずは、「法人の黒字や赤字とは、どういう状態なのか」ということを説明していきます。

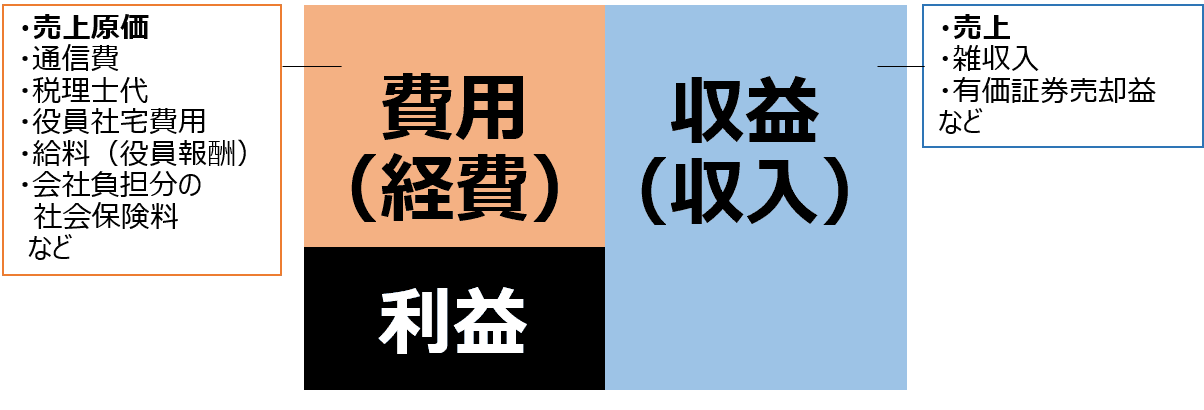

黒字経営とは

黒字経営とは、収益(収入)>費用(経費)の状態のことです。

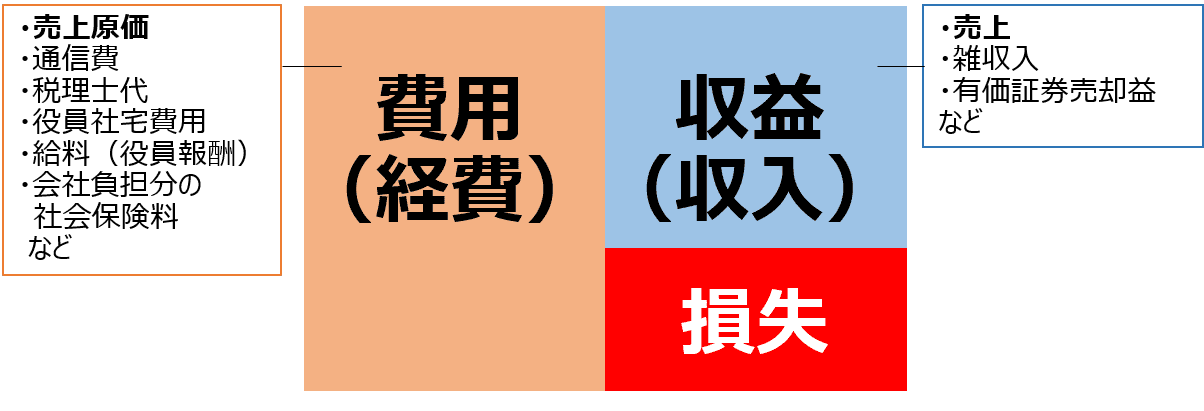

赤字経営とは

一方、赤字経営とは、収益(収入)< 費用(経費)の状態のことです。

ここでいう費用(経費)とは、

売上原価だけでなく、自分自身の役員報酬・会社負担分の社会保険料(健康保険料、厚生年金)なども含みます。

つまり、どんなに収益(収入)が高い法人であっても、自分自身の役員報酬を高く設定すれば、赤字になります。

以降、赤字経営のメリットとデメリットを解説していきます。

赤字経営のメリット

まず、マイクロ法人の赤字経営のメリットは、下記の3つになります。

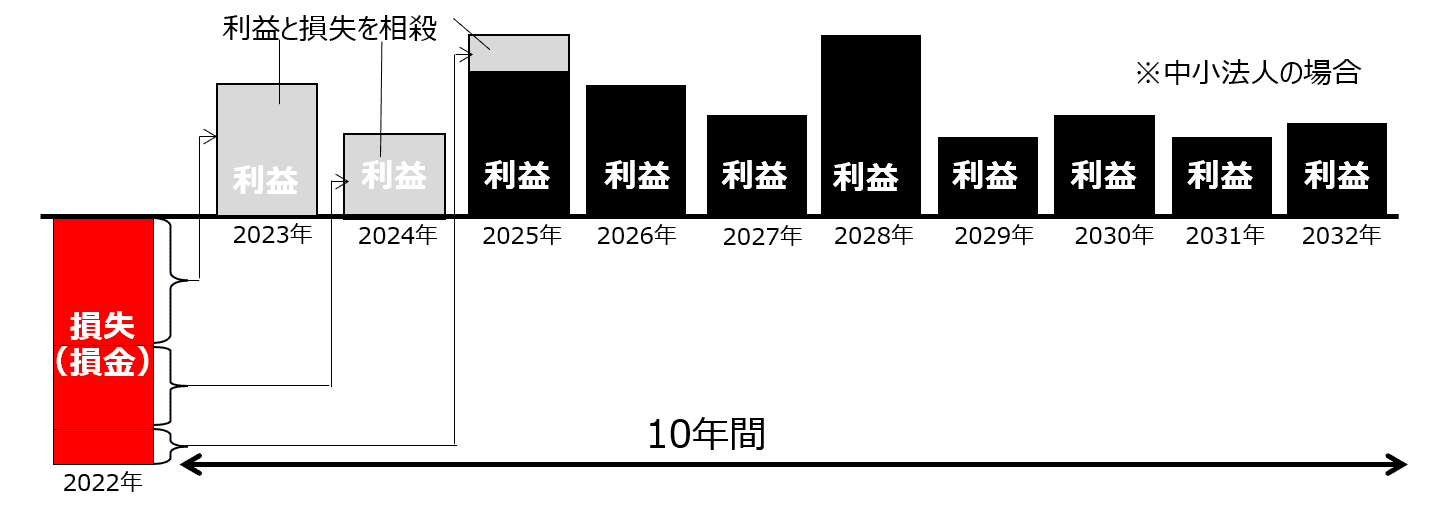

Ⅱ.翌事業年度から10年間にわたって黒字と相殺できる

Ⅲ.前事業年度に支払った法人税と相殺して還付される

以降、上記3つのメリットの詳細を、解説していきます。

メリットⅠ. 法人税などが0になる

赤字経営のメリット1つ目は、法人税などが0になることです。

このメリットが、赤字経営の最大メリットです。

そのうち、どの税金が0となるの?

まず、法人で毎年かかる主な税金には、

法人税、法人住民税、法人事業税、消費税の4つがあります。(下記の通り)

※下記表の税額は、資本金1000万円未満、従業員数50人以下を前提としたもので、

資本金が1000万円以上になれば、下記表以上の税金がかかります。

| 種類 | 税額 | ||

| ①法人税 | 法人の所得×税率 ※年800万以下の部分:15% 年800万超の部分:23.2% |

||

②法人 住民税 |

都道府県 民税 |

均等割 | 一律 約2万 |

| 法人税割 | 法人税額×1% | ||

| 市町村 民税 |

均等割 | 一律 約5万 | |

| 法人税割 | 法人税額×6% | ||

| ③法人事業税 | 法人の所得×税率 ※年400万以下の部分:3.75% 年400~800万の部分:5.665% |

||

| ④消費税 |

(売上高ー仕入高) ×10% ※資本金1000万円以上 もしくは 前々事業年度で売上高1000万以上 の場合のみ |

||

上記の4つの税金のうち、赤字経営だと0になるものは、法人税と法人住民税(法人税割)です。

一方、赤字経営でも一律にかかる税金は、法人住民税(均等割)です。

この法人住民税(均等割)は、都道府県民税約2万と市町村民税5万を合わせた約7万円です。

ちなみに、法人事業税や消費税は税務上損金となりますが、法人税や法人住民税は税法上損金となりません。

言い換えると、法人税や法人住民税を多く払おうとも、税金は安くなりません。

つまり、税金上の黒字・赤字を計算するうえで、法人税や法人住民税は無関係だと思ってください。

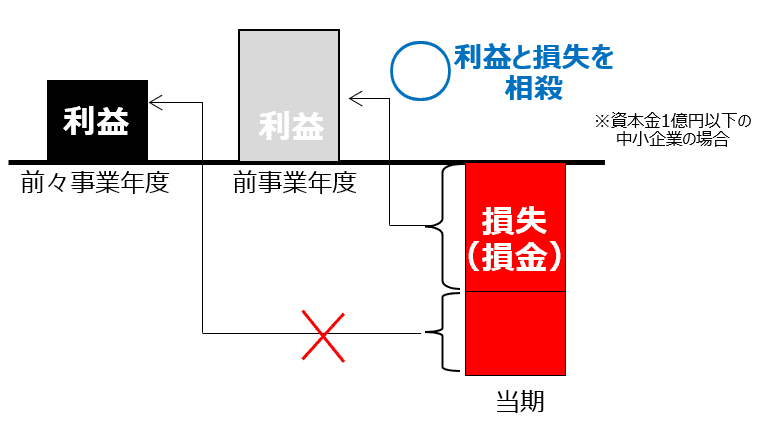

メリットⅡ.翌事業年度から10年間にわたって黒字と相殺できる

赤字経営のメリット2つ目は、翌事業年度から10年間にわたって黒字と相殺できることです。

メリットのイメージは、下記グラフのとおりです。

このメリットは、一般的に法人の青色申告控除の「繰越欠損金の控除」といわれます。

ここで、注意しなければいけないことは、法人の青色申告控除の申請が必要ということです。

青色申告の承認申請書は、「期首(事業年度開始日)の前日まで」に、所轄税務署に提出しなければなりません。

この申請書を1度提出すれば、事業年度が変わっても再度提出する必要はありません。

承認申請書のフォーマットや書き方は、下記リンクを参考にしてください。

青色申告の申告承認書フォーマット

忘れずに提出しましょう。

メリットⅢ.前事業年度に支払った法人税と相殺して還付される

赤字経営のメリット3つ目は、前事業年度に支払った法人税と相殺して還付されることです。

メリットのイメージは、下記グラフのとおりです。

このメリットは、一般的に法人の青色申告控除の「欠損金の繰戻しによる還付」といわれます。

注意すべきことは、前々事業年度以前と相殺することはできません。

注意すべきことは、前々事業年度以前と相殺することはできません。

そのため、前事業年度で利益が発生した場合は、当期では特に赤字を狙うことをオススメします。(具体的には、役員報酬額を増やすことをオススメします。)

この欠損金の繰戻し還付は、繰越欠損金の控除と同様に、法人の青色申告控除の申請が必要です。

赤字経営のデメリット

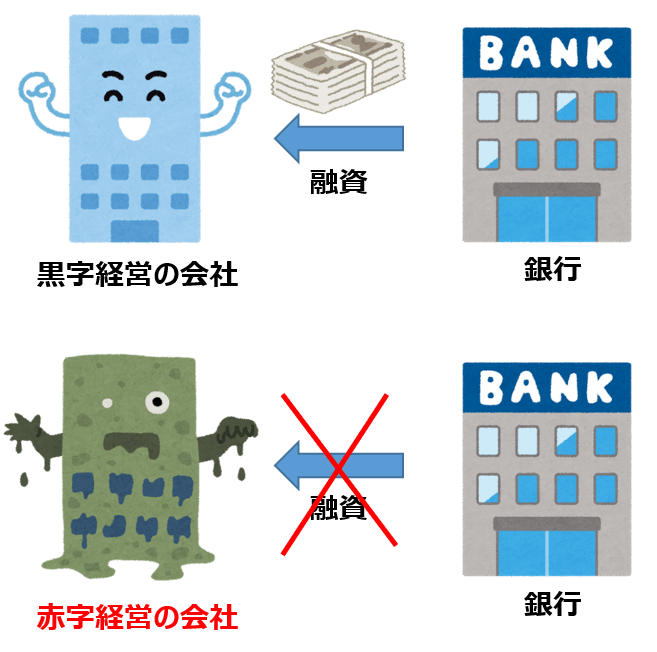

赤字経営のメリットは前述のとおりですが、デメリットもあります。

赤字経営のデメリットは、銀行からの信用が下がり、融資を受けづらくなることです。

ただし、銀行から融資を受けないのであれば、このデメリットは関係ありませんので、赤字経営にすることをオススメします。

※マイクロ法人の役員報酬差引前の利益1000万円以下(目安)の場合

それでは、利益を出さない(赤字経営にする)方法を解説していきます。

赤字経営にするための方法

赤字経営にするために、売上を減らせばいいの?

企業は、収益をあげるために経営するものですから、売上を減らすのは本末転倒ですね。

それでは、赤字経営にするために何をすればいいかと言いますと、役員報酬を調整するのです。

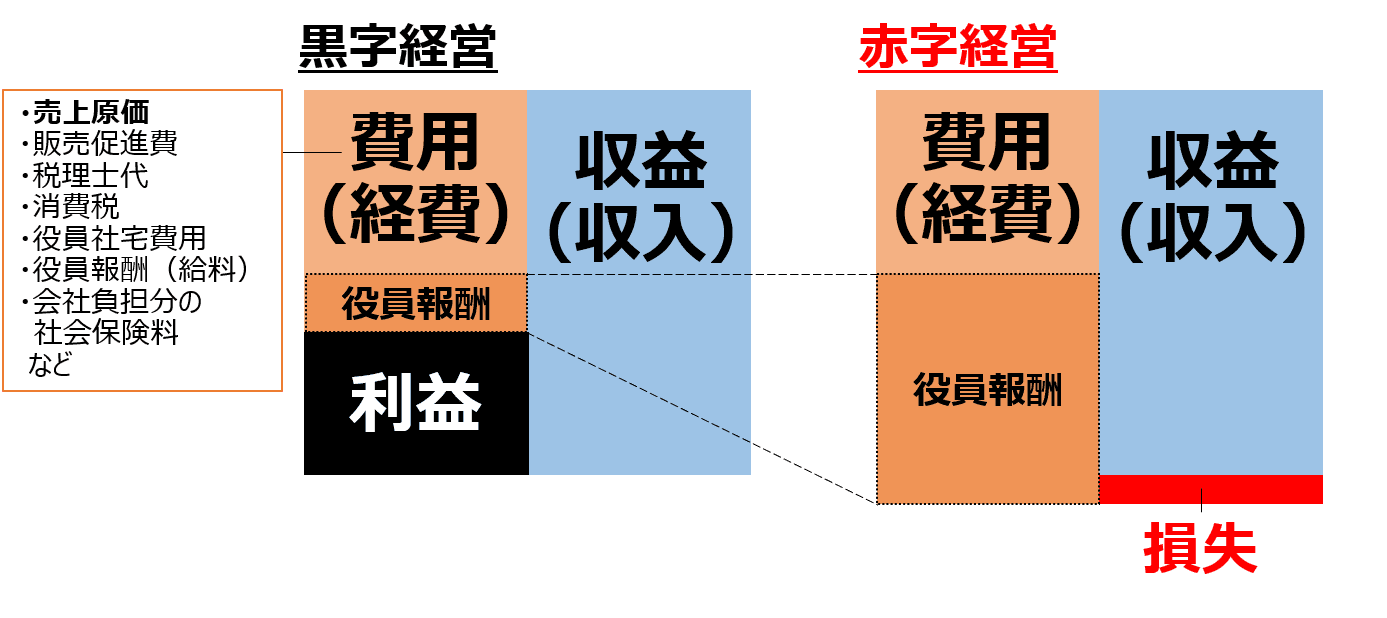

下記グラフとおり、

役員報酬が少ないと黒字経営となり法人税がかかってしまいます。

一方、役員報酬を多くすると赤字経営となり法人税がかかりません。

節税のための役員報酬の決めかた

上記のグラフのように、

役員報酬の金額は、収益(収入)ー費用(役員報酬の除く)の金額よりちょっと多くの金額とすればよいです。

「費用とは何?」って思われる方もいらっしゃるかもしれませんね。

費用の具体例は、下記表のとおりです。

※前述のとおり、法人税や法人住民税は、税務上費用に含まれません。

| 費用(経費)の具体例 | |

| 経費 | 金額(目安) |

| ①売上原価 | 法人による |

| ②販売促進費 |

法人による |

| ③役員社宅 (会社負担分) |

家賃の5~9割程度 ※割合の詳細はこちらをご覧ください |

| ④諸経費 | 税理士費用:年間15万(目安) 会計ソフト:年間3.5万 申告ソフト:年間1.5万 (税理士と契約する場合は、申告ソフト代が不要) |

| ⑤会社負担分の 社会保険料 |

■(収益ー費用合計①②③④など)が68万円以下の場合 約13万円 ■(収益ー費用合計①②③④など)が68~127万円の場合 13~16万円程度 ■(収益ー費用合計①②③④など)が127万円以上の場合  ※介護保険料率0.009は40~65歳のみ計算に含めるが、それ以外の年齢では計算に含めない。 |

「イメージが湧かない」というかたもいらっしゃるかもしれませんね。

具体例をもちいた説明は、後述します。

それは違います。

役員報酬は、最低でも年間55万円(月4.5万円)としましょう。

なぜ、役員報酬が年間55万円かと言いますと、給与所得控除の最低額が55万円だからです。

つまり、役員報酬で年間55万円受け取っても、給与所得控除で全て引かれるため、税金は1円もかかりません。

ちなみに、給与所得控除は、給与所得(役員報酬)から控除することができますが、他の所得(個人事業の事業所得など)からは控除できません。

言い換えると、「役員報酬を0にして、給与所得控除を他の所得に使って、税金がやすくなる」ということはありません。

役員報酬の決めかたの具体例

それでは、具体例をもちいて説明しますので、イメージをつかんでいただければと思います。

Step1. 収益と費用の把握

まずは、収益と費用がいくらくらいになるか推定金額を書き出しましょう。

■収益(収入)

・売上:1000万円

■費用(経費)

1.売上原価:700万円

2.販売促進費:10万円

3.消耗品:5万円

4.消費税:50万円(法人税や法人住民税は税務上費用とできません)

5.役員社宅:80万円(年間家賃100万円の8割)

6.会計・申告ソフト代:5万円

1~6の合計:850万円(会社負担分の社会保険料と役員報酬を除く金額)

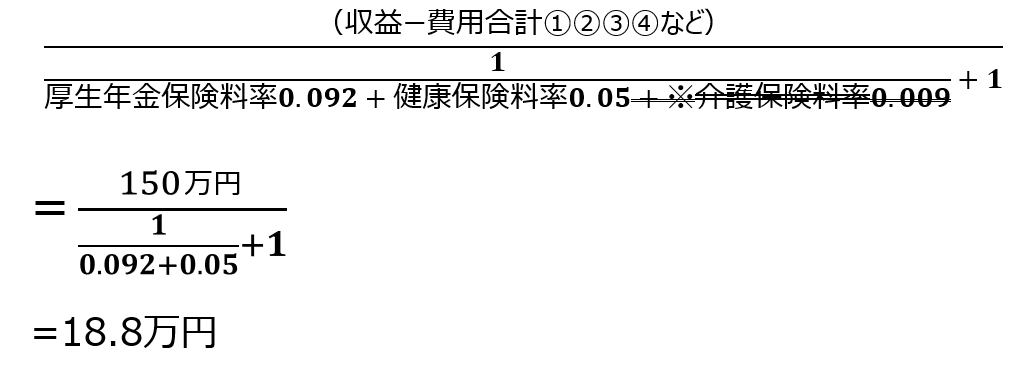

Step2. 会社負担分の社会保険料の算出

次は、収益と費用の差額を求めます。

収益1000万円ー費用850万円(会社負担分の社会保険料と役員報酬を除く金額)=150万円

この差額150万から、会社負担の社会保険料を計算します。

収益と費用の差額が127万円以上ですので、下記の計算式で計算していきます。

※ここでは、40歳未満の方を想定して、介護保険料は計算に含めません。

127万円以下の社会保険料は、前述したとおりです。

上記の計算のとおり、会社負担の社会保険料は18.8万円です。

なぜ、上記の計算式で算出できるかは説明が難しいため、省略します。

Step3. 役員報酬の決定

これでようやく、最適な役員報酬を算出することができます。

最適な役員報酬は、下記の計算式で算出できます。

役員報酬

=収益1000万円ー費用850万円(会社負担分の社会保険料と役員報酬を除く金額)ー会社負担の社会保険料18.8万円

=131.2万円

つまり、役員報酬を年間131.2万円(月11万円)にすれば、利益は0になります。

実際には、予定より収益が増えたり費用が低くなったりすることもあるかと思いますので、年間131.2万円よりちょっと多めに役員報酬を設定して、ちょっとだけ赤字を狙うことをオススメします。

役員報酬の設定ルール

残念ながら、そのようなことはできません。

役員報酬の設定には、下記の決まりがあるからです。

2. 期首から3か月以内に役員報酬を決定すること

1.定期定額であること

役員報酬の設定ルールの1つ目は、定期定額であることです。

定期定額とは、毎月決まった同じ金額であることです。

「今月は多めに役員報酬欲しいなー」と思っても、調整することはできません。

2.期首から3か月以内に決定すること

役員報酬の設定ルールの2つ目は、期首(事業年度の開始日)から3か月以内に役員報酬を決定することです。

上記2つのルールがあるため、期首(事業年度の開始日)から3か月以内に、1年間の収益と費用を推測し、役員報酬を決めなければなりません。

そのため、繰り返しになりますが、

予定より収益が増えたり費用が低くなったりすることも見込んで、ちょっと多めに役員報酬を設定して、ちょっとだけ赤字を狙うことをオススメします。

最後に

いかがでしょうか?

マイクロ法人の赤字経営のメリットや役員報酬の決めかたについて、理解いただけましたでしょうか?

復習ですが、マイクロ法人は銀行から融資を受けないのであれば、赤字がお得です!

※マイクロ法人の役員報酬差引前の利益1000万円以下(目安)の場合

そして、赤字経営のメリットは下記の通りです。

Ⅱ.翌事業年度から10年間にわたって黒字と相殺できる

Ⅲ.前事業年度に支払った法人税と相殺して還付される

ツイッターもやっておりますので、フォローいただけるとうれしいです!

また、あわせて下記の記事もごらんいただければと思います。