何歳まで生きることができれば、元がとれるの?

そのような疑問を解決する記事になっております。

お得かどうかの結論は、下記のとおりです。

会社員の場合

・国民年金:お得

・厚生年金:

平均年収300万以下の方はお得

平均年収400万以上の方はちょっとお得

マイクロ法人の代表の場合

・国民年金:お得(会社員と全く同じ)

・厚生年金:

平均年収200万以下の方はお得

平均年収300万以上の方は損

※マイクロ法人の代表では、使用者側(会社側)・労働者側の両方で、厚生年金保険料の負担が必要となるため、損になりやすいです。

この記事を読んでいただければ、下記のことがわかります。

・公的年金とは

・将来の年金受給額の減額について

・国民年金の損益分岐年齢

・厚生年金の損益分岐年齢

公的年金とは

まずは、公的年金の全体像を説明していきます。

公的年金の全体像

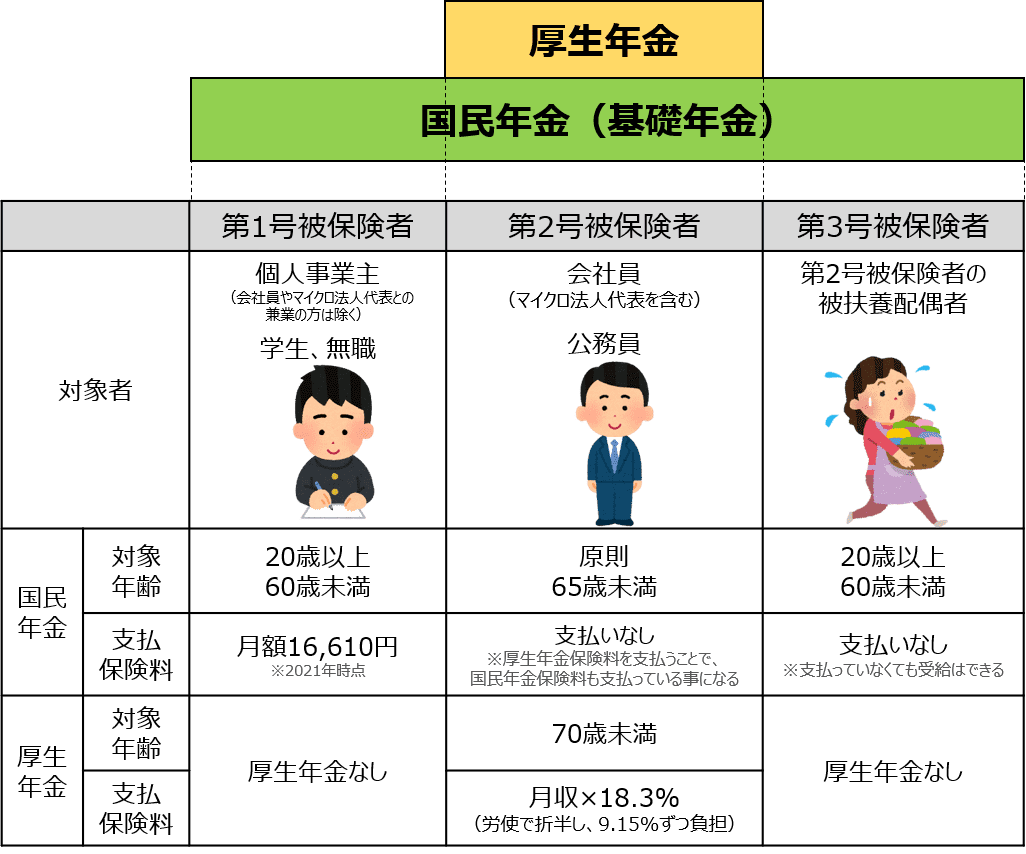

公的年金とは、国民年金・厚生年金の2つのことです。

また、下記の表のとおり、国民は第1~3号被保険者の3つに分類されます。

第2号被保険者である会社員(マイクロ法人の代表を含む)や公務員は、国民年金と厚生年金の両方に加入となります。

それ以外の第1,3号被保険者は、国民年金(基礎年金)のみの加入となります。

公的年金の分類

一口に国民年金と厚生年金と言いましても、

下記の表に示すように、老齢年金/障害年金/遺族年金の3つに分類されます。

| 国民年金 | 厚生年金 | |

| 老齢 年金 |

老齢基礎年金 | 老齢厚生年金 |

| 障害 年金 |

障害基礎年金 | 障害厚生年金 障害手当金 |

| 遺族 年金 |

遺族基礎年金 寡婦年金 |

遺族厚生年金 |

このうち、今回のお話に関係するのが、老齢基礎年金・老齢厚生年金です。

老齢年金とは、老後の生活補填を目的として、一般的に65歳受け取ることができる年金です。

以降、老齢基礎年金を国民年金、老齢厚生年金を厚生年金と表現します。

次に国民年金(老齢基礎年金)、厚生年金(老齢厚生年金)について、それぞれ簡単に説明します。

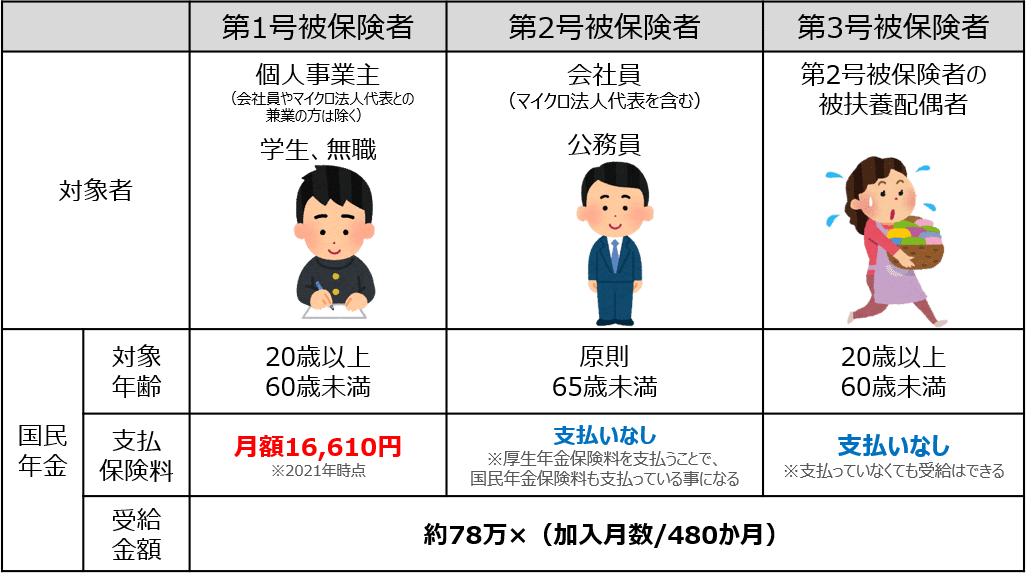

国民年金の支払保険料と受給額

国民年金の「支払保険料」と「受給額」は、下記の表のとおりです。

国民年金は、20~60歳の間、全て納めていれば、約78万の基礎年金を受け取ることができます。

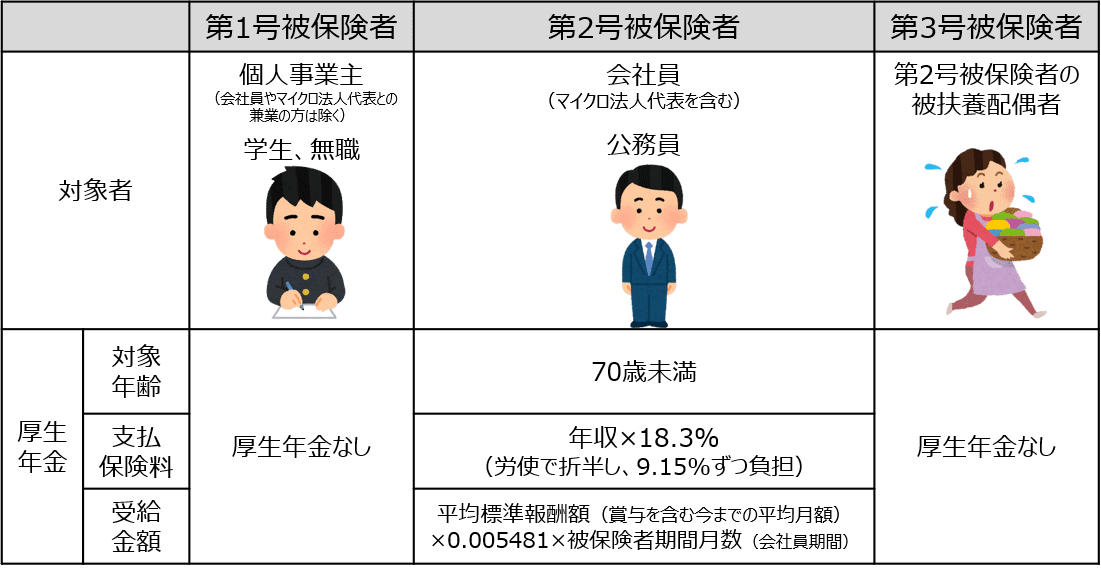

厚生年金の支払保険料と受給額

厚生年金の「支払保険料」と「受給額」は、下記の表のとおりです。

加入・受給できるのは、会社員(マイクロ法人代表を含む)と公務員です。

会社員や公務員の場合

支払う保険料は、労使(労働者と使用者)で折半となるため、自分が実質負担するのは「年収×9.15%」となります。

マイクロ法人代表の場合

労使がいずれも自分になりますので、労働者が支払う保険料の「年収×9.15%」と、使用者(法人)が支払う保険料の「年収×9.15%」を合わせて、「年収×18.3%」を支払わなければなりません。

老齢年金の給付例

「数式ばかりでイメージがつかない」

という方もいらっしゃるかもしれませんね。

下記の具体例でご説明します。

・22歳~60歳の間、会社員として勤務

(国民年金・厚生年金の加入月数460か月)

・その期間の平均年収が600万

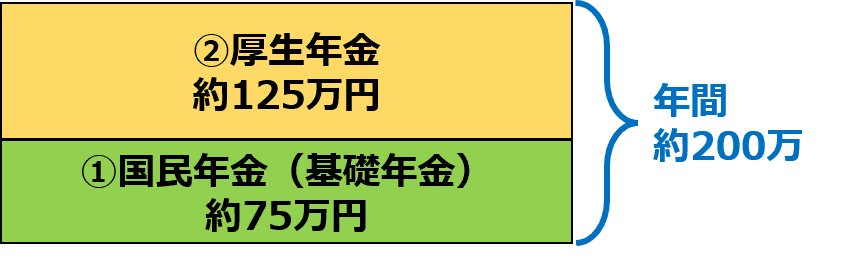

①国民年金受給額

78万×(460/480)=約75万

②厚生年金受給額

(600万/12か月)×0.005481×(38年×12か月)=約125万

合計受給額

①国民年金+②厚生年金

=75万+125万

=約200万(年間)

となります。

将来の年金受給額の減額について

でも将来、年金の受給額は減るんでしょ?

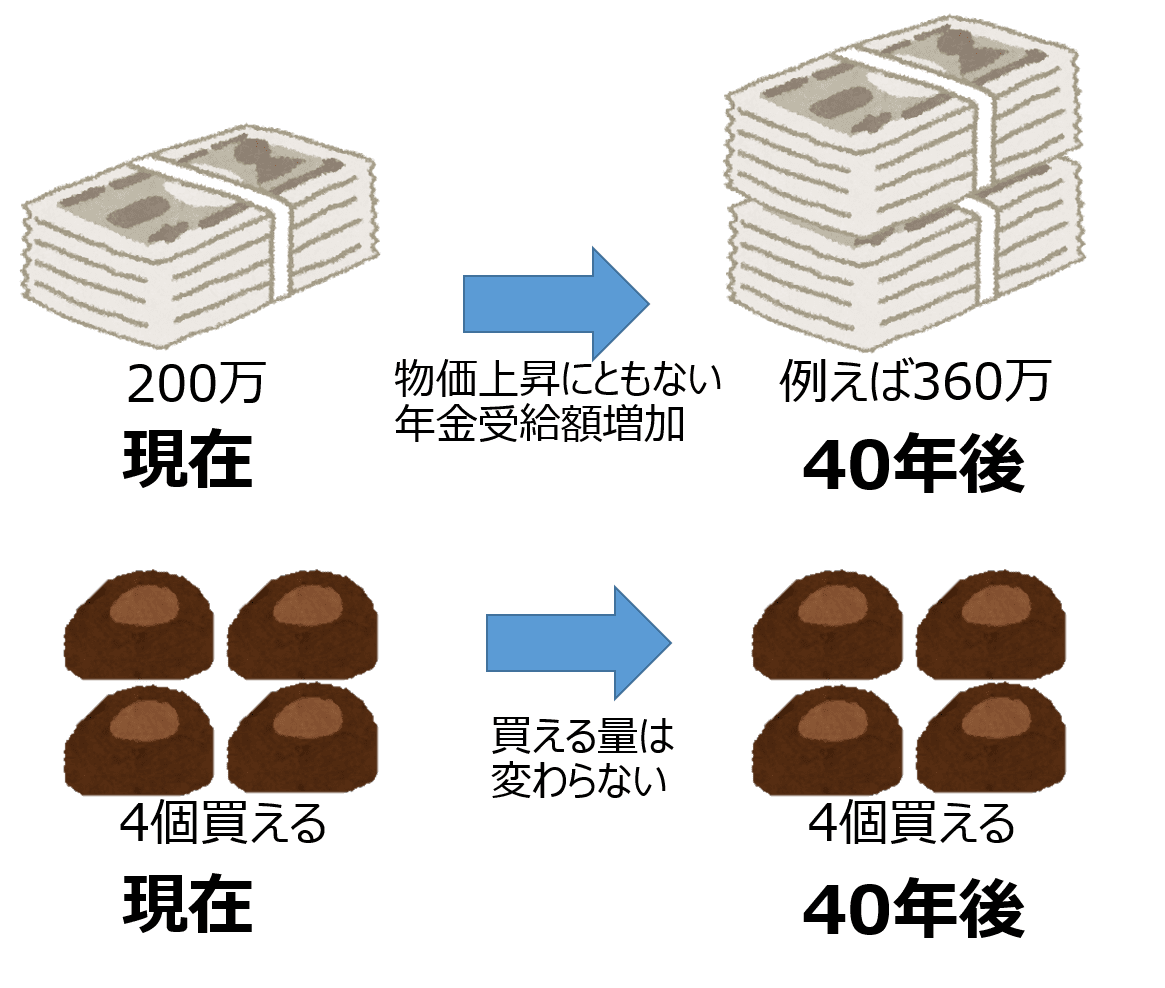

勘違いされている方が多いですが、将来も実質年金受給額はほとんど変わらない見込みです。

ここで言う実質年金受給額とは、物価上昇率(インフレ率)を加味したものです。

すなわち、年金受給額の数値だけでいえば、将来の方が多くなります。

まず、インフレについて、具体例で説明します。

チョコボールの価格が、

20年前は約50円でしたが、現在は約80円になっています。

同じ400円を持っていても、20年前は8個買えましたが、現在は5個しか買えません。

このように、将来も受給額が変わらないと、価値(買える量)は減ってしまいます。

しかし、年金はそうではありません。

年金のシステムは、物価上昇率(インフレ率)が上昇すれば、年金受給額も上昇するようになっているため、将来の年金受給額の数値は原則増えます。

※2019年の財政検証でも示されています。

その年金額を、物価上昇(インフレ)を考慮して、現在の価値に直すと、将来も実質年金受給額はほとんど変わらないというわけです。

言い換えると、現在の年金受給額も、将来の年金受給額でも、同じくらいのものが買えるということです。

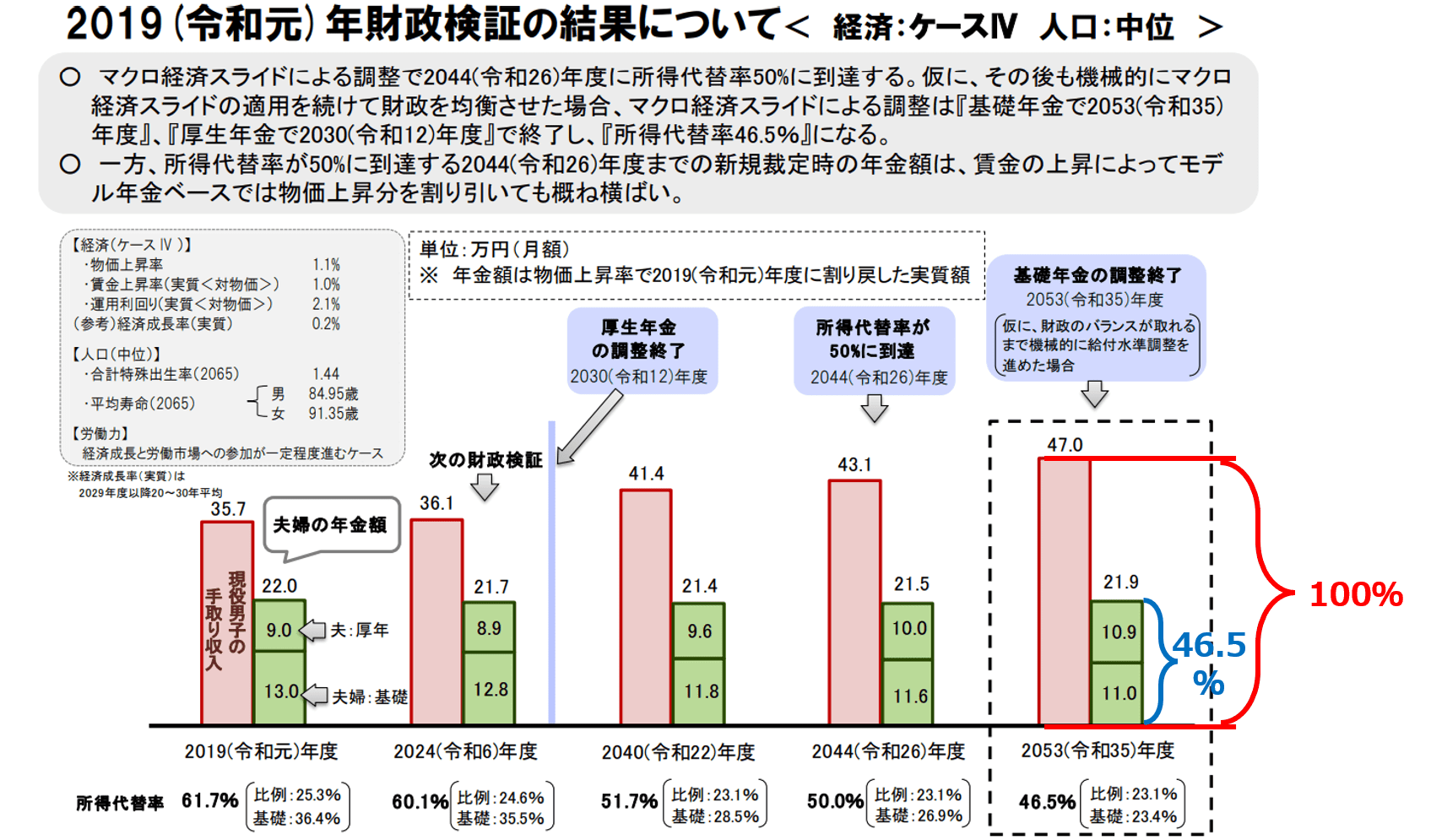

所得代替率について

メディアでは、「所得代替率が減少すること」を取り上げています。

所得代替率とは、現役世代の平均収入額を100としたときの年金額を表しています。

下記のグラフは、将来の平均収入額に対する年金額を表したものです。

夫婦の平均年金受給額は、

2019年:22.0万→2053年:21.9万

とほぼ変わりません。

一方で、夫婦の平均所得代替率は、

2019年:61.7%→2053年:46.5%

と大きく減少します。

引用:厚生労働省 2019年財政検証

引用:厚生労働省 2019年財政検証

厚生労働省が作成した大変むずかしいグラフですので、理解できなくても全然OKです!

厚生労働省の財政検証では、6つのケースに分けてシミュレーションしております。

上記は、そのうちの1つです。

次は、国民年金と厚生年金の所得代替率(平均収入額を100としたときの年金額)について、全6ケースを紹介していきます。

将来の国民年金の所得代替率

将来の国民年金の所得代替率は、下記表のとおりです。(全6ケース)

国民年金の所得代替率(平均収入額を100としたときの年金額)は、将来25~40%減少する見込みです。

後述する「国民年金の損益分岐年齢」のシミュレーションでは、下記2つのケースで検証しています。

・所得代替率の変動率ワースト1の40%減額

・所得代替率の変動率ワースト3の28%減額

| ケース | 現在 (2019年時点) |

将来 | 変動率 |

| Ⅰ | 36.4% | 26.7% (2046年以降) |

▼27% |

| Ⅱ | 26.6% (2046年以降) |

▼27% | |

| Ⅲ | 26.2% (2047年以降) |

▼28% (ワースト3) |

|

| Ⅳ | 23.4% (2053年以降) |

▼36% (ワースト2) |

|

| Ⅴ | 21.9% (2058年以降) |

▼40% (ワースト1) |

|

| Ⅵ | 27.3% (2052年) |

▼25% |

厚生労働省 2019年財政検証を元に作成

将来の厚生年金の所得代替率

次に、将来の厚生年金の所得代替率は、下記表のとおりです。(全6ケース)

厚生年金の所得代替率(平均収入額を100としたときの年金額)は、将来0~26%減少する見込みです。

後述する「厚生年金の損益分岐年齢」のシミュレーションでは、下記2つのケースで検証しています。

・所得代替率の変動率ワースト1の9%減額

・所得代替率の変動率ワースト3の26%減額

| ケース | 現在 (2019年時点) |

将来 | 変動率 |

| Ⅰ | 25.3% | 25.3% (2023年以降) |

▼1% |

| Ⅱ | 25.0% (2023年以降) |

▼1% | |

| Ⅲ | 24.6% (2024年以降) |

▼3% | |

| Ⅳ | 23.1% (2030年以降) |

▼9% (ワースト3) |

|

| Ⅴ | 22.6% (2042年以降) |

▼11% (ワースト2) |

|

| Ⅵ | 18.8% (2052年) |

▼26% (ワースト1) |

厚生労働省 2019年財政検証を元に作成

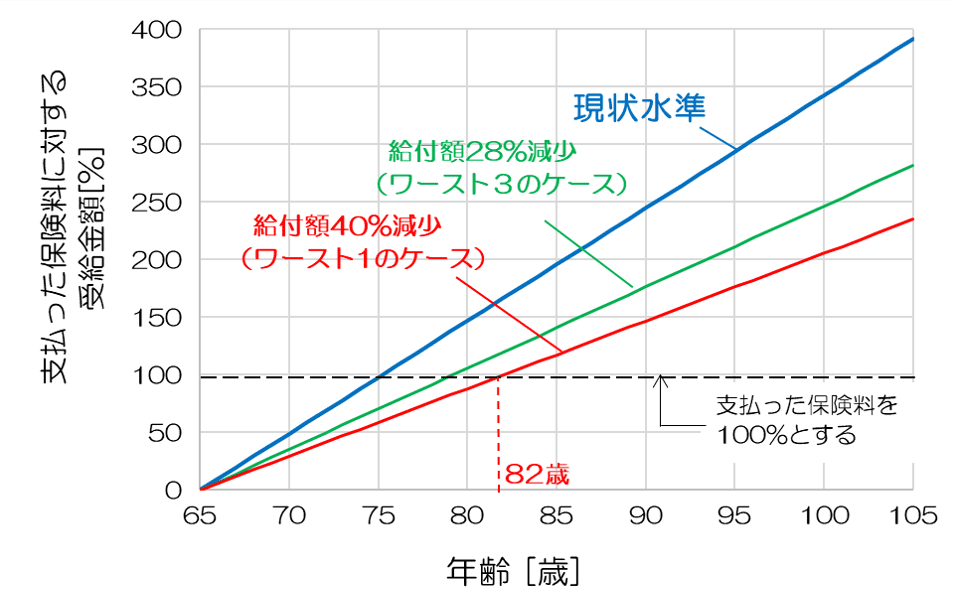

国民年金の損益分岐年齢

将来の給付水準(所得代替率)ごとの、

損益分岐年齢(元が取れる年齢)は、下記のとおりです。

①現状水準:75歳

②所得代替率28%減額(ワースト3のケース):79歳

③所得代替率40%減額(ワースト1のケース):82歳

下記のグラフは、上記の損益分岐年齢(元が取れる年齢)について表したものであり、

支払った保険料を100として、累計受給金額を示しています。

縦軸の100を横切る年齢が、損益分岐年齢(元が取れる年齢)になります。

年金は、「長生きしてしまったときの保険」です!

長生きしたくなくても、長生きしてしまうかもれませんね。

下記の表は、誕生日年ごとの50%生存率になります。

※50%生存年齢とは、50%の人が生きていて、もう50%の人が亡くなっている年齢のことです。

下記の表のとおり、現在60歳以下の50%生存年齢は、

男性は89歳以上、女性は96歳以上であり、多くの人が長生きする時代です。

国民年金の損益分岐年齢<50%生存年齢ですので、

国民年金は保険であるにも関わらず、多くの人が元が取れるのです。

| 誕生年 | 50%生存年齢 | |

| 男性 | 女性 | |

| 1995年 | 97.1歳 | 103.7歳 |

| 1990年 | 96.0歳 | 102.7歳 |

| 1985年 | 94.9歳 | 101.6歳 |

| 1980年 | 93.8歳 | 100.6歳 |

| 1975年 | 92.7歳 | 99.6歳 |

| 1970年 | 91.6歳 | 98.6歳 |

| 1965年 | 90.5歳 | 97.5歳 |

| 1960年 | 89.4歳 | 96.5歳 |

| 1955年 | 88.3歳 | 95.5歳 |

| 1950年 | 87.2歳 | 94.5歳 |

厚生年金の損益分岐年齢

厚生年金はお得なの?

何歳で元が取れるの?

厚生年金の損益分岐年齢(元が取れる年齢)は、国民年金よりも、もっと複雑になります。

その理由は、厚生年金の場合、

将来の給付水準(所得代替率)だけでなく、現役時代の平均年収によって、損益分岐年齢は異なるからです。

まず、厚生年金がお得かどうかの結論は、下記のとおりです。

普通の会社員の場合

・平均年収300万以下:お得(元が取りやすい)

・平均年収400万以上:どちらかと言えばお得

マイクロ法人の代表の場合

・平均年収200万以下:お得(元が取りやすい)

・平均年収300万以上:損(元が取りにくい)

ここからは、その詳細を説明していきます。

下記の表は、将来の給付水準(所得代替率)・現役時代の平均年収ごとの

損益分岐年齢(元が取れる年齢)です。

前述のとおり、所得代替率は3つのケースで分けて、シミュレーションしております。

( )の年齢は、マイクロ法人代表の場合の損益分岐年齢になります。

マイクロ法人の代表は、使用者側(会社側)・労働者側の両方で、厚生年金保険料の負担をするため、受給開始から元が取れるまでに2倍かかります。

| ケース | 所得代替率 | 平均年収 | ||

| 200万 | 300万 | 400万以上 | ||

| Ⅰ | 現状同様 | 72歳 (78歳) |

77歳 (89歳) |

約80歳 (94歳) |

| Ⅳ (ワースト3) |

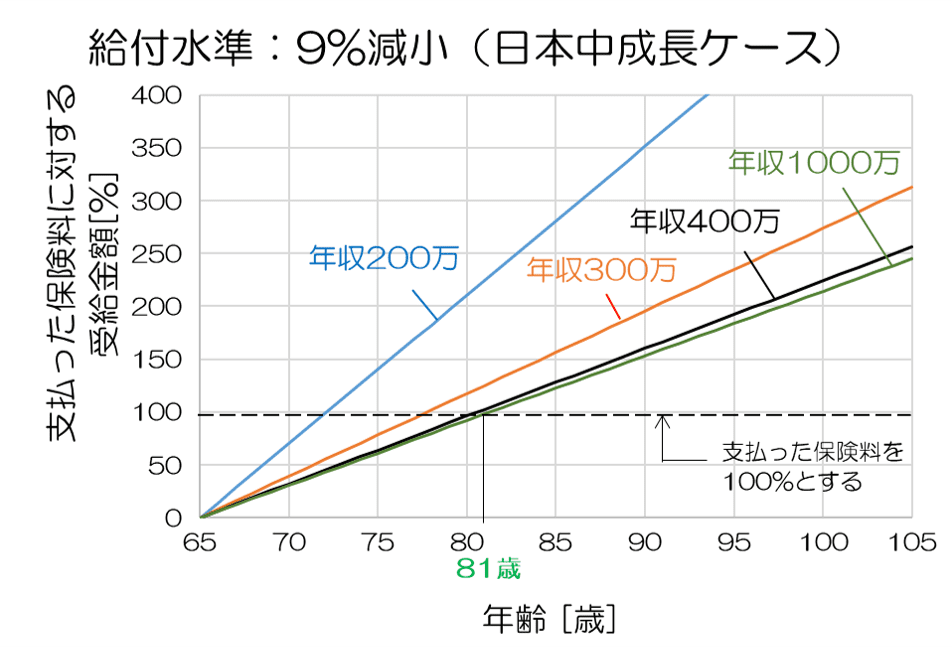

現状より 9%減額 |

73歳 (80歳) |

78歳 (91歳) |

約81歳 (97歳) |

| Ⅵ (ワースト1) |

現状より 26%減額 |

74歳 (83歳) |

81歳 (97歳) |

約85歳 (104歳) |

下記のグラフは、上記の損益分岐年齢についてあらわしたものであり、

支払った保険料を100として、累計受給金額を示しています。

現役時代の年収が400万を超えると、年収によらず損益分岐年齢は同じくらいになります。

例えば、年収400万円でも1000万円でも、損益分岐年齢はほぼ同じです。

縦軸の100を横切る年齢が、損益分岐年齢(元が取れる年齢)になります。

ケースⅠ 所得代替率 現状同様

ケースⅣ 所得代替率9%減少

ケースⅥ 所得代替率26%減少

参考までに、上記の前提条件は、下記のとおりです。

■保険料支払い時

①支払った保険料は、厚生年金保険料+健康保険料ー国民年金保険料とする。

健康保険料も含める理由は、健康保険料は厚生年金保険料と比例して増加するため。

国民年金保険料を差し引く理由は、厚生年金保険料のみで国民年金(基礎年金)も受給できるため、国民年金保険料を差し引いた分が厚生年金受給額に寄与していると考えることができるため。

②支払った保険料は、全額社会保険料控除となり、平均年収に応じた税金減額分を、①から差し引く。

■年金受取時

①受給金額は税引後金額とする。

②税金の計算にあたって、年金以外の所得がないものとする。

まとめ

いかがでしょうか?

国民年金・厚生年金がお得かどうか理解いただけましたでしょうか。

お得かどうかの結論は、下記のとおりです。

会社員の場合

・国民年金:お得

・厚生年金:

年収300万以下の方はお得

年収400万以上の方はどちらかと言えばお得

マイクロ法人代表の場合

・国民年金:お得(会社員と同じ)

・厚生年金:

年収200万以下の方はお得

年収300万以上の方は損

ツイッターもやっておりますので、フォローいただけるとうれしいです!