そのような心配をお持ちの方へ、解説する記事となります。

結論、マイクロ法人による節税は、完全に合法です!

法律的な根拠を示しながら、解説していきます。

マイクロ法人とは

マイクロ法人とは、規模の拡大を目的としない従業員1人の会社のことです。

人気Youtuberの両学長(リベラルアーツ大学)も、

「マイクロ法人と個人事業主の二刀流による節税」を紹介しています。

私のブログでも、マイクロ法人と個人事業主の二刀流(掛け持ち)による節税を、オススメしております。

私のブログ読者の方から、

「こんなに節税ができてしまうなんて、違法(脱税)なのではないか?」

と心配の声を聞きます。

そこで、合法である法律的な根拠について、後述します。

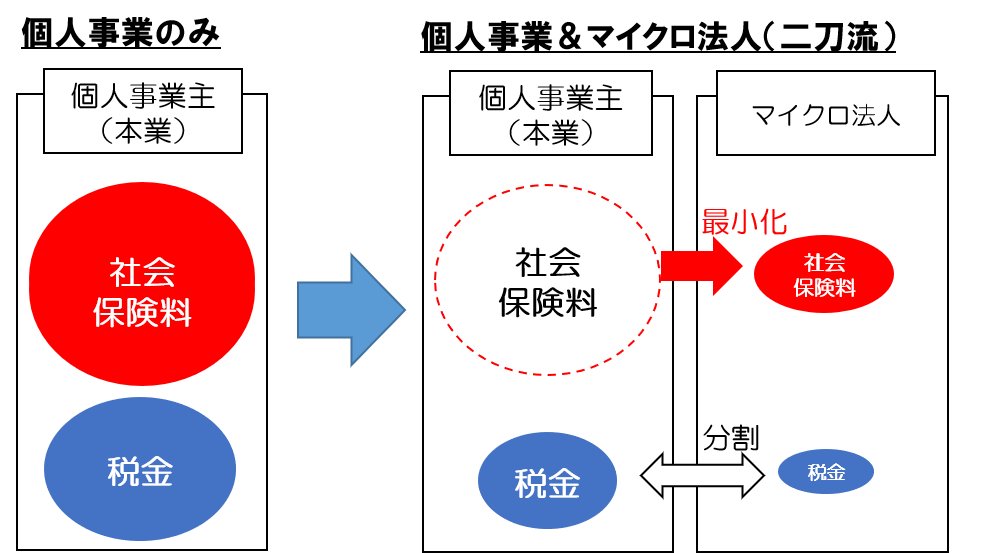

マイクロ法人と個人事業主の二刀流の概要

二刀流の全体像

まず、マイクロ法人と個人事業主の二刀流の全体像は、下記の図のとおりです。

二刀流の最大のメリットは、

マイクロ法人側のみで最小限の社会保険料を払うことで、社会保険料を節約できることです。

個人事業主と二刀流の社会保険料の違い

社会保険料とは、主に「国民年金・厚生年金」と「(国民)健康保険」です。

個人事業主と二刀流の社会保険内容を、下記に示します。

| 個人事業 | 個人事業主+マイクロ法人の 二刀流 |

||

| 個人事業主 | マイクロ法人 (会社員) |

||

| 健康 保険 |

国民健康保険に加入 (保険料は、総所得に応じて決まる) |

健康保険に加入しているため、 国民健康保険非加入 |

健康保険に加入 (保険料は給与所得に応じて決まる) |

| 国民 年金 |

加入(一律金額) | 厚生年金に加入しているため、 国民年金非加入 |

加入 (保険料は給与所得に応じて決まる) ※支払いは厚生年金のみで 国民年金はなし |

| 厚生 年金 |

非加入 | 非加入 | |

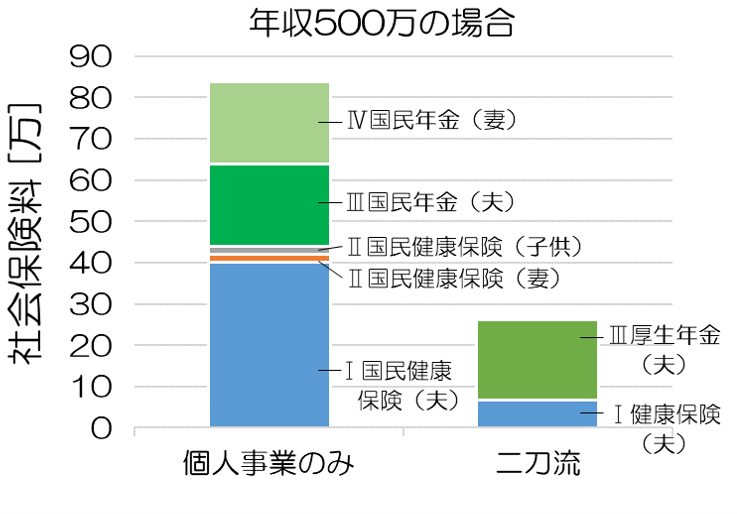

それでは、下記の2パターンの具体例を比較することで、

イメージをつかんでいただけたらと思います。

<具体例2パターン>

1.個人事業主のみの場合:年収500万

2.二刀流の場合:個人事業428万+マイクロ法人72万(合計500万)

※いずれも配偶者と子供がいる男性と仮定します。

2パターンの社会保険料は、下記のとおりです。

二刀流の方が、社会保険料は圧倒的に安いです。

二刀流の最大メリット 社会保険料を節約できる

前述のとおり、

マイクロ法人と個人事業主の二刀流の最大のメリットは、社会保険料を節約できることです。

そのメリットを細分化すると、下記4つです。

詳細メリット

Ⅰ.マイクロ法人の代表として健康保険に加入するため、国民健康保険の加入が不要となる

Ⅱ. マイクロ法人の代表として健康保険に加入するため、年収130万以下の配偶者や子供は、健康保険者の扶養となり、国民健康保険料の支払いが不要となる

Ⅲ.マイクロ法人の代表として厚生年金に加入するため、個人事業主として国民健康保険への加入が不要となる。

マイクロ法人の役員報酬を低く設定すれば、国民年金部分とほぼ同額の支払いで、厚生年金の保障も受けられる

Ⅳ. マイクロ法人の代表として厚生年金に加入するため、年収130万以下の配偶者は、厚生年金者の被扶養配偶者となり、国民年金の支払いが不要となる

理解できないというかたは、下記の記事をごらんください。

上記Ⅰ~Ⅳについて、法律的な根拠を示していきます。

マイクロ法人と個人事業主の二刀流が合法である根拠

Ⅰ.マイクロ法人の代表として健康保険に加入するため、国民健康保険の加入が不要となる

■マイクロ法人の代表として健康保険に加入できる根拠

健康保険法第3条(抜粋)

この法律において「被保険者」とは、適用事業所に使用される者及び任意継続被保険者をいう。

「マイクロ法人の代表は、使用される者ではないのでは?」と思われたかたもいらっしゃるかもしませんね。

しかし、法人の代表者・役員も、健康保険・厚生年金保険の被保険者として、扱われるのです。

具体的な根拠は、下記のとおりです。

行政通達

「法人の代表者または業務執行者の被保険者資格について」(1949年7月28日)

法人の代表者又は業務執行者であっても、法人から、労務の対償として報酬を受けているものは、法人に使用される者として被保険者の資格を取得させるよう致されたい。(抜粋)

■健康保険加入者が国民健康保険に加入不要である(加入できない)根拠

国民健康保険法第6条 適用除外(抜粋)

前条の規定にかかわらず、次の各号のいずれかに該当する者は、都道府県が当該都道府県内の市町村とともに行う国民健康保険(以下「都道府県等が行う国民健康保険」という。)の被保険者としない。

1.健康保険法(大正十一年法律第七十号)の規定による被保険者。ただし、同法第三条第二項の規定による日雇特例被保険者を除く。

上記の通り、本ブログが推奨している

マイクロ法人の代表として健康保険に加入して、個人事業主では”国民”健康保険に加入しない二刀流のモデルは合法です。

一方、

マイクロ法人の代表として健康保険に加入せず、個人事業主では”国民”健康保険に加入するのは違法です。

Ⅱ. マイクロ法人の代表として健康保険に加入するため、年収130万以下の配偶者や子供は、健康保険者の扶養となり、国民健康保険料支払いが不要となる

■健康保険加入者の扶養となる根拠

前述の通り、マイクロ法人の代表は健康保険被保険者となります。

扶養配偶者や子供が、健康保険加入者の扶養となる根拠は、下記の通りです。

健康保険法第3条第7項(抜粋)

この法律において「被扶養者」とは、次に掲げる者。

1.被保険者の直系尊属、配偶者、子、孫及び兄弟姉妹であって、主としてその被保険者により生計を維持するもの。

会社員と同様に

健康保険加入者の扶養となれば、国民健康保険料の支払いは不要になります。

Ⅲ.マイクロ法人の代表として厚生年金に加入するため、個人事業主として国民年金保険に加入不要となる。

■マイクロ法人の代表として厚生年金に加入できる根拠

厚生年金保険法第9条(被保険者)

適用事業所に使用される70歳未満の者は、厚生年金保険の被保険者とする。

健康保険と同様に、マイクロ法人の代表も「使用される70歳未満の者」に該当し、厚生年金保険の被保険者(第2号被保険者)になります。

| 第1号被保険者 | 第2号被保険者 | 第3号被保険者 | |

| 対象者 | 自営業者、学生、無職の人(第1号被保険者の専業主婦) | 会社員や公務員 (法人の代表) |

第2号被保険者の被扶養配偶者 |

| 年齢要件 | 20~60歳 | なし | 20~60歳 |

| 保険料 | 国民年金 | 厚生年金 (国民年金保険料も含む) |

保険料の 負担なし |

| 個人事業主 マイクロ法人代表 関連の該当者 |

・個人事業主の本人 ・個人事業主の 被扶養配偶者 |

マイクロ法人代表 |

マイクロ法人代表 の被扶養配偶者 |

■厚生年金保険加入者は個人事業主の国民年金に加入不要である(加入できない)根拠

前述のとおり、マイクロ法人の代表として、第2号保険者(厚生年金の被保険者)に該当します。

ここで、二刀流として個人事業主をやっていても、第1号保険者にならないこと(個人事業主として国民年金保険料負担がないこと)の根拠を、下記に示します。

国民年金法第7条第1項

1.日本国内に住所を有する二十歳以上六十歳未満の者であって次号及び第三号のいずれにも該当しないもの(厚生年金保険法(昭和二十九年法律第百十五号)に基づく老齢を支給事由とする年金たる保険給付その他の老齢又は退職を支給事由とする給付であつて政令で定めるもの(以下「厚生年金保険法に基づく老齢給付等」という。)を受けることができる者その他この法律の適用を除外すべき特別の理由がある者として厚生労働省令で定める者を除く。以下「第一号被保険者」という。)

2.厚生年金保険の被保険者(以下「第二号被保険者」という。)

3.第二号被保険者の配偶者(日本国内に住所を有する者又は外国において留学をする学生その他の日本国内に住所を有しないが渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められる者として厚生労働省令で定める者に限る。)であつて主として第二号被保険者の収入により生計を維持するもの(第二号被保険者である者その他この法律の適用を除外すべき特別の理由がある者として厚生労働省令で定める者を除く。以下「被扶養配偶者」という。)のうち二十歳以上六十歳未満のもの(以下「第三号被保険者」という。)

「第1号被保険者の該当者は、第2号および第3号被保険者のいずれにも該当しないもの」というような記述がありますので、二刀流の方は、個人事業主として第1号被保険者になること(国民年金に加入すること)はできません。

また、健康保険と同様に、国民年金でも下記のことが言えます。

上記の通り、本ブログが推奨している

マイクロ法人の代表として厚生年金に加入して、個人事業主では国民年金に加入しない二刀流のモデルは、合法です。

一方、

マイクロ法人の代表として厚生年金に加入せず、個人事業主として国民年金に加入するのは、違法です。

Ⅳ. マイクロ法人の代表として厚生年金に加入するため、年収130万以下の配偶者は、厚生年金者の被扶養配偶者となり、国民年金の支払いが不要となる

■扶養配偶者が厚生年金者の扶養となる根拠

前述の通り、マイクロ法人の代表は厚生年金者(第2号被保険者)となります。

年収の少ない(130万以下の)配偶者が、厚生年金者(第2号被保険者)の扶養(第3号被保険者)となる根拠は、下記の通りです。

そして、第3号被保険者である扶養配偶者は、国民年金保険料を支払う必要がありません。

国民年金法第7条第1項

2.厚生年金保険の被保険者(以下「第二号被保険者」という。)

3.第二号被保険者の配偶者(日本国内に住所を有する者又は外国において留学をする学生その他の日本国内に住所を有しないが渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められる者として厚生労働省令で定める者に限る。)であって主として第二号被保険者の収入により生計を維持するもの(第二号被保険者である者その他この法律の適用を除外すべき特別の理由がある者として厚生労働省令で定める者を除く。以下「被扶養配偶者」という。)のうち二十歳以上六十歳未満のもの(以下「第三号被保険者」という。)

最後に

いかがでしょうか?

マイクロ法人と個人事業の二刀流は、違法(脱税)ではなく、合法(正当な節税)であることを、理解いただけましたでしょうか?

後ろめたさを感じる必要は、ありません!

マイクロ法人と個人事業の二刀流で、社会保険料の節約をしちゃいましょう!

ツイッターもやっておりますので、フォローいただけるとうれしいです!

ぜひ、下記の記事も合わせてごらんください。