未成年口座とジュニアNISAの違いを教えて

未成年口座は、どの証券会社がオススメなの?

未成年口座の開設方法を教えて!

そのような疑問を解決する記事になっております。

未成年口座は、第3の節税口座です!

まず、

第1の節税口座は、

自分・配偶者の一般NISA or 積立NISA

第2の節税口座

子供のジュニアNISA

です。

この記事を読んでいただければ、

無駄な税金を取られることなく、利益を最大化することができます。

2021/2時点での記事であり、税金の改正も反映した記事となっております。

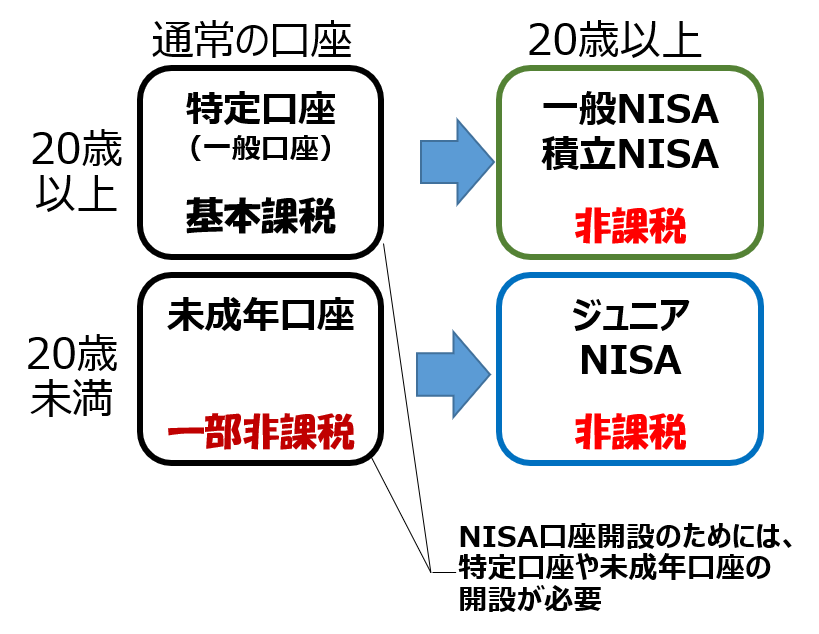

子供の未成年口座とは

未成年口座とは、

満20歳未満の未婚者を対象とした総合取引口座です。

ジュニアNISA口座を開設するためには、

必ず未成年口座(総合取引口座)の開設が必要です。

※未成年口座の開設は必要ですが、

必ずしも未成年口座で投資する必要はありません。

ジュニアNSIAを開設するために、未成年口座を開設するだけで、

未成年口座で運用するつもりはないという方は、

「未成年口座とジュニアNISA口座の違い」まで、読み飛ばしてください。

未成年口座で運用するメリット

未成年口座のメリットは、

毎年43万以下の売却益を、非課税にできることです。

注意点① 積立額ではなく売却益

ここで注意しなければいけないのは、

毎年43万以下の積立額が非課税なのではなく、

毎年43万以下の売却益が非課税です。

売却益とは、(売った価格ー買った価格)のことです。

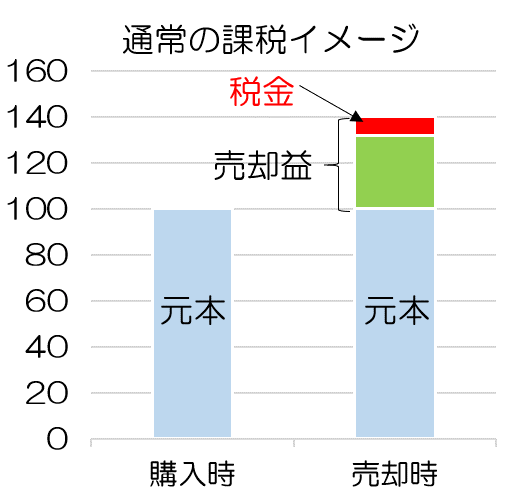

通常の運用では、売却益(売った価格ー買った価格)や配当に対して、約20%の税金がかかります。

※税金は売却した時にかかるもので、売却しなければ税金はかかりません。

例えば、100万で購入した株を140万で売却すると、売却益40万×税率0.2(20%)=8万が税金となるわけです。

未成年口座を使用していれば、この税金8万円が引かれないのです!

注意点② 43万以外の情報は誤り

売却益33万以下、38万以下、48万以下と記載があるサイトが散見されますが、

それらは、古い情報もしくは誤った情報になります。

下記で、43万の理由について説明していますが、

「もう43万以下で分かったから、マニアックな話はどうでもいい」という方は、

「未成年口座とジュニアNISAの違い」まで、読み飛ばしてください。

売却益43万以下である理由

まず、ざっくり説明すると、

基礎控除額が43万(住民税の場合)のため、

控除で全額引ききれる額が、売却益43万までというわけです。

細かく説明すると、

税金は、課税所得に応じて、あるパーセントが掛けられて算出されます。

つまり、課税所得が0以下になれば、税金がかからないというわけです。

課税所得は

課税所得=総所得ー控除総額

で求められます。

控除には様々なものがありますが、

唯一、誰にでも与えられる控除が基礎控除です。

※総所得2500万以上の方を除く

すなわち、

子供のように他に収入がない人の場合、

売却益(=総所得)が、基礎控除以下であれば、

課税所得が0以下になり、税金がかからないわけです。

下記のように、

基礎控除額は、所得税と住民税の場合で異なりますので、

課税所得は、所得税と住民税で、それぞれ計算されます。

※基礎控除額は、2020年より変更になりました。

| 2019年 以前 |

2020年 以降 |

|

| 所得税 の場合 |

38万 | 48万 |

| 住民税 の場合 |

33万 | 43万 |

■48万以下という誤り

「48万以下であれば非課税」と記載されているサイトもありますが、

厳密に言えば、間違っております。

売却益(=総所得)48万の課税所得は、

・所得税:売却益48万-基礎控除48万=0万

・住民税:売却益48万-基礎控除43万=5万

となります。

所得税は、税金がかかりませんが、

住民税は、税金がかかってしまいます。

■33や38万以下という誤り

また、「33,38万以下であれば非課税」と記載されているサイトもありますが、

それは2019年以前の基礎控除額になりますので、古い情報になります。

長々説明してきましたが、

未成年口座のメリットは、

毎年43万以下の売却益が、非課税にできることです。

未成年口座とジュニアNISA口座の違い

未成年口座とジュニアNISA口座の違いは、下記表の通りです。

大きな違いは、

①非課税枠が、売却益と投資額かの違い

②資金拘束があるかないかの違い

です。

| 未成年 口座 |

ジュニア NISA |

|

| 証券 会社 |

複数 可能 |

1口座 のみ |

| 投資額 | 上限 なし |

80万 まで |

| 非課税 売却額 |

売却益 43万まで |

いくらでも |

| 資金 拘束 |

いつでも 引き出しOK (非課税にするには 子供が所得を得るまで) |

2023年まで 引き出し不可 |

ジュニアNISAは、2023年で制度が終了し、2024年以降は引き出すことが可能になります。

NISAについて知りたい方は、下記リンクから学んでみてください。

両方を併用して運用することができますが、

運用の優先順位は、ジュニアNISAの方が高いです。

未成年口座は、非課税とするために売却益を意識する必要があり、若干手間となるからです。

また、前述のとおり、

未成年口座で運用をするつもりがなくても、ジュニアNISA口座を開設するためには、

必ず未成年口座(総合取引口座)の開設が必要です。

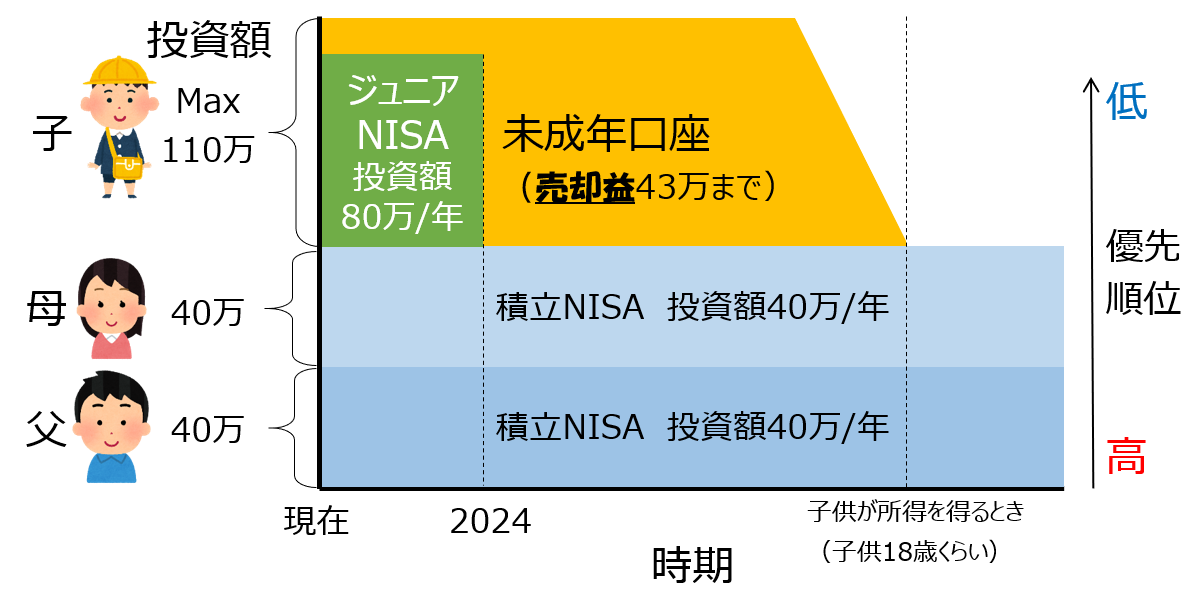

各種NISAと未成年口座の活用イメージ

下記の図は、下から優先順位の高いものとなっております。

第1優先 父母の積立NISA(最大40万/年ずつ)

第2優先 子供のジュニアNISA

(最大80万、2023年まで投資可能)

第3優先 子供の未成年口座

ジュニアNISAは、子が20歳までに全部売却、

未成年口座は、(非課税で売却するために)子が所得を得るまでに全部売却の必要があります。

一方で、父母の積立NISAは、運用期間最大20年ですが、20年経過後は課税口座(特定口座)で、引き続き運用することができます。

そのため、父母の積立NISAの方が期間に縛られることがありませんので、優先順位が高いです。

また、ジュニアNISA、未成年口座を合わせた年間投資額が、

最大でも110万となっている理由は、

次章の「子供の贈与税対策」で、説明します。

子供の贈与税対策

贈与税について

未成年口座やジュニアNISAで運用するために、

注意しなければいけないことが、贈与税です!

贈与税とは、

個人が、他の個人からもらった財産に対して、もらった側が課税されるものです。

未成年口座やジュニアNISAで運用するためには、

親→子供へ財産を渡すことになりますので、財産を受け取る子供が課税されることになります。

でも、安心してください。

下記3箇条を守れば、贈与税がかかりません。

贈与税がかからないための3箇条

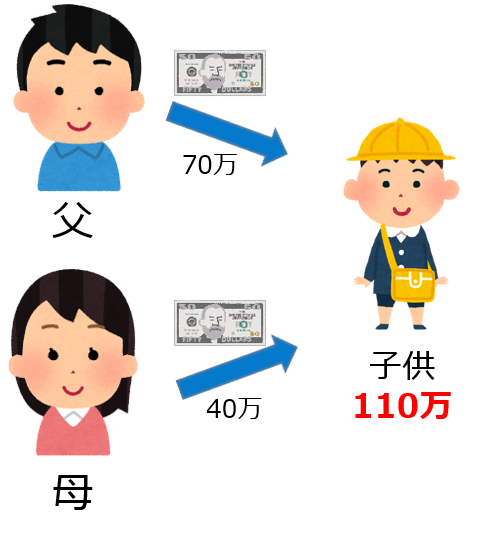

①子がもらう合計金額は、年間110万以下となるようにする

②贈与契約書を作成する

③毎年、子供の確定申告をする(できれば)

①子がもらう合計金額は、年間110万以下となるようにする

相続税の基礎控除額が110万のため、年間110万までであれば税金がかかりません。

②贈与契約書を作成する

贈与契約書があることで、下記メリットがあります。

・贈与が確実にあったことを証明できる

・税務署から贈与を否認される危険性を防ぐ

贈与契約書がない場合、どのようなリスクがあるか説明します。

贈与は、財産を渡す側の「あげます」という意思と、受け取る側の「もらいます」 という双方の合意に基づき、成立します。

例えば、0~9歳までの10年間、毎年100万(合計1000万)の贈与をしたとします。

贈与の事実を子供が認識しておらず、税務調査に入った場合、

過去10年の贈与を、その年に一括で贈与されたとみなされ、課税される可能性があるのです。

(年間110万以下の送金履歴で、税務調査に入るのは極めてレアケースかもしれませんが)

このとき、

贈与契約書があれば、贈与が確実にあったことを証明できるのです。

「贈与契約書なんて作成するのなんて大変そう」

って思われる方もいるかもしれませんね。

そのような方は、下記リンクから贈与契約書をダウンロードしてください。

名前、金額、日付、署名を書いて、印を押すだけですので、3分で終わります。

贈与契約書(word版)

贈与契約書(PDF版)

③毎年、子供の確定申告をする(できれば)

本来、贈与税の基礎控除内(110万以下)であれば、確定申告をする必要はありません。

しかし、贈与を行っていることを、税務署に正しく申告(主張)することで、

税務調査に入られるリスクを、軽減することができます。

未成年口座にオススメの証券会社

楽天証券、SBI証券、マネックス証券の大手3社のどれかにしましょう!

下記表のとおり、3社に特に差はありません。

強いて言うのであれば、未成年口座の取引商品に差はありませんが、

ジュニアNISA口座で、外国株式の取引が唯一できるのがSBI証券です。

3社に大差はありませんので、投資信託や日本株で十分という方は、

親が開設している証券会社と同じ証券会社で開設しましょう。

その理由は、未成年口座を開設するためには、親もその証券会社で開設している必要があるからです。

| 口座 | 楽天証券 | SBI証券 | マネックス証券 |

| 取引 商品 |

投資信託、国内株式(現物取引)、IPO、外国株式、債券など | 投資信託、国内株式(現物取引)、IPO、外国株式、債券など | 投資信託、国内株式(現物取引)、IPO、外国株式、債券など |

| IPO 幹事数 |

少ない | 多い | 普通 |

「楽天証券は、クレジットカード決済によるポイント付与、マネーブリッジの利点があるのでは?」と思われる方がいらっしゃるかもしませんね。

大人の証券口座は、上記利点がありますが、

未成年口座では、クレジットカード決済・マネーブリッジは利用できません!

未成年口座の口座開設方法

未成年口座をつくるにあたって、必要な手順を説明していきます。

①親の証券口座を開設する

前述のとおり、未成年口座を開設するためには、親もその証券会社で開設する必要があります。

楽天証券、SBI証券、マネックス証券の大手3社のどれかで開設しましょう!

②子供名義のメールアドレスをつくる

未成年口座(証券会社)を開設する際に、子供名義のメールアドレスが必要になります。

GmailやYahoo!メールなどでかまいません。

③子供名義の銀行をつくる

基本的に、未成年口座への入金は、子供名義の銀行口座からしかできません。

楽天銀行、住信SBIネット銀行、ゆうちょ銀行など、どの銀行でも構いませんので、子供名義の銀行口座を開設してください。

楽天銀行や住信SBIネット銀行は、他行振込手数料やATM引き落とし手数料が無料(ランクに応じて無料回数が異なる)ですので、この2つの銀行をオススメします。

楽天証券を開設したいかたは、楽天銀行

SBI証券を開設したいかたは、住信SBIネット銀行

がオススメです。

なお例外として、楽天証券の場合は親の楽天銀行口座からでも入金できます。

ただ、引き出す際には子供本人の銀行口座にしか引き出せませんので、

このタイミングで、楽天銀行口座を開設しておくことをオススメします。

マイナンバーカードもしくは住民票の写し(原本)が必要になりますので、

いずれかを用意しましょう!

④未成年口座を開設する

前述のとおり、

楽天証券、SBI証券、マネックス証券の大手3社のどれかで開設しましょう!

マイナンバーカードもしくは住民票の写し(コピー)が必要になりますので、

いずれかを用意しましょう!

まとめ

いかがでしょうか?

未成年口座について、知識が深まりましたでしょうか。

未成年口座は、

第3の節税口座であり

メリットは、毎年43万以下の売却益を、非課税にできることです。

下記の優先順位で投資していきましょう!

第1優先 父母の積立NISA(最大40万/年ずつ)

第2優先 子供のジュニアNISA

(最大80万、2023年まで投資可能)

第3優先 子供の未成年口座

なお、積立NISA、ジュニアNISA、未成年口座での運用は、

インデックス投資がオススメです。

ツイッターもやっておりますので、フォローいただけるとうれしいです!