・資産運用で必要な仕訳を教えて欲しい!

そのような悩みをお持ちの方へ、ていねいに解説する記事となります。

この記事を読んでいただければ、下記のことがわかります。

・マイクロ法人で資産運用する戦略

・オススメの運用商品

資産運用会社で必要な仕訳

①会社設立時の仕訳

②日本株式や投資信託の売買仕訳

③外国株式の売買仕訳

④期末の決算整理仕訳

マイクロ法人での資産運用戦略

マイクロ法人で資産運用する戦略として、下記を説明していきます。

<本章の要旨>

・マイクロ法人で資産運用をした方がいい人

・個人事業とマイクロ法人の二刀流のメリット

・マイクロ法人で資産運用するメリット

・資産運用会社で目指す収益

動画で学びたいかたは、下記のYouTube動画をご覧ください。

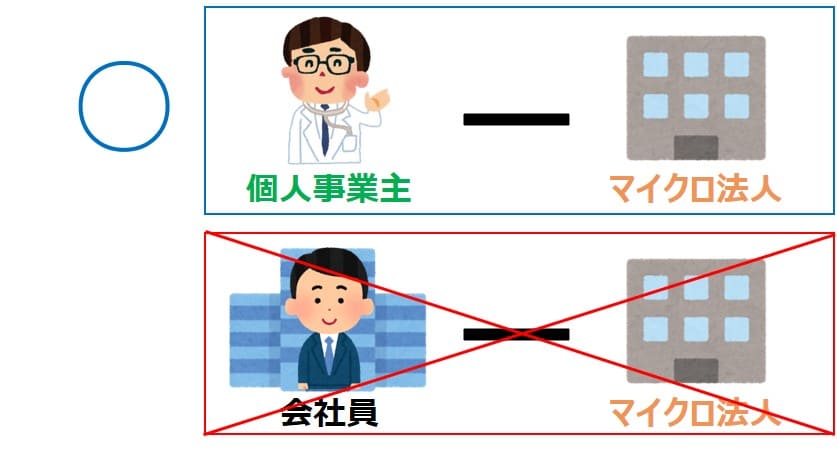

マイクロ法人で資産運用をした方がよい人

まず、”マイクロ法人で”資産運用することを、全ての人にオススメできるわけではありません。

”マイクロ法人で”資産運用をした方がよい人は、個人事業主です。

※ただし、個人事業主で年間130万円以下の小さな利益を得つつ、配偶者の扶養に入っているかたはオススメできません。

言いかえると、個人事業主とマイクロ法人の二刀流を、オススメします。

一方で、会社員のかたには、マイクロ法人で資産運用することを、オススメできません。

会社員のかたは、次に説明する”二刀流のメリット①②”がないからです。

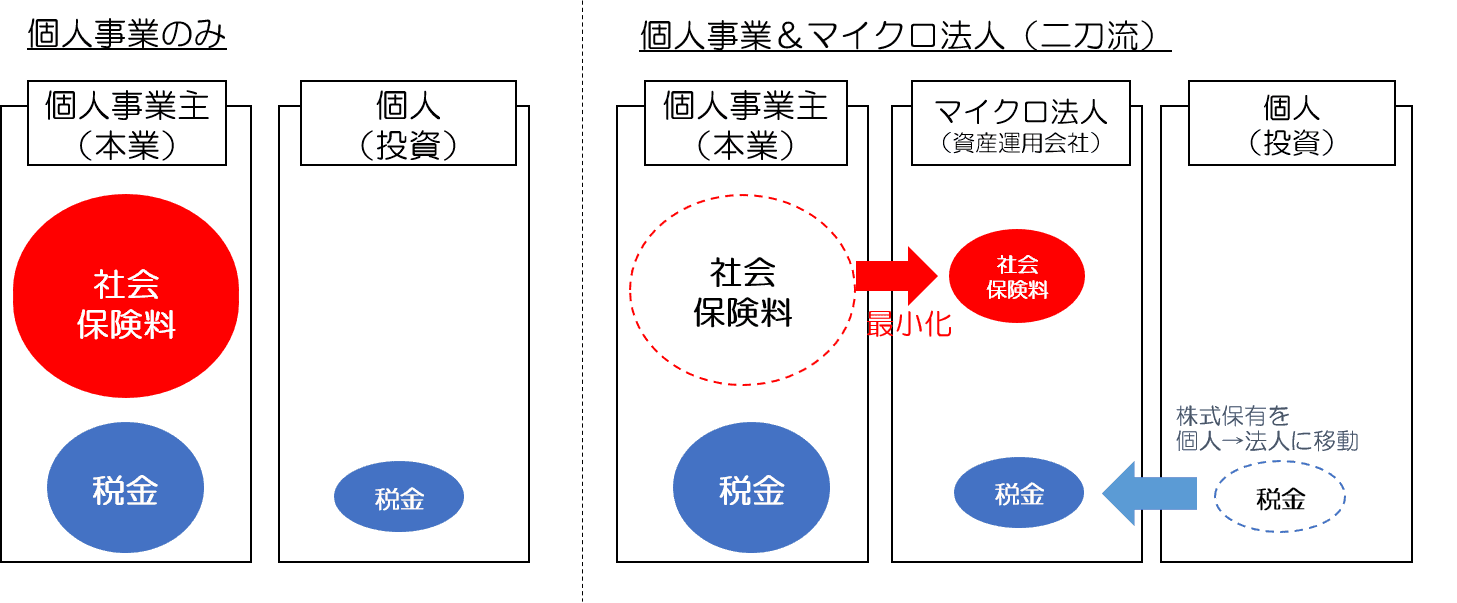

個人事業とマイクロ法人の二刀流のメリット

簡単にいえば、二刀流の実践によって、手取り額が大幅にアップするからです!

もう少し細かく説明すると、

個人事業主とマイクロ法人の二刀流には、下記のメリットがあるからです。

<二刀流のメリット>

①社会保険料を削減できる

②所得税・住民税を節税できる

③役員社宅として自宅家賃を経費にできる

二刀流のメリット・デメリットや実践例をくわしく知りたい方は、下記の記事をごらんください。

3つのメリットのうち、最も大きなメリットは①社会保険料を節約できることです。

その理由は、下記の記事でくわしく解説しております。

二刀流を検討するうえで、とても重要な部分ですので、ぜひご覧ください。

マイクロ法人で資産運用するメリット

まさに、そのような方は、マイクロ法人で資産運用をすることをオススメします。

マイクロ法人で資産運用することをオススメする理由は、

手間をかけずに経営ができて、本業である個人事業に専念できるからです。

マイクロ法人で資産運用する場合の全体像は、下記の図のとおりです。

社会保険料をマイクロ法人側(資産運用会社)で払うことで、社会保険料を最小化できます。

マイクロ法人(資産運用会社)で目指す収益

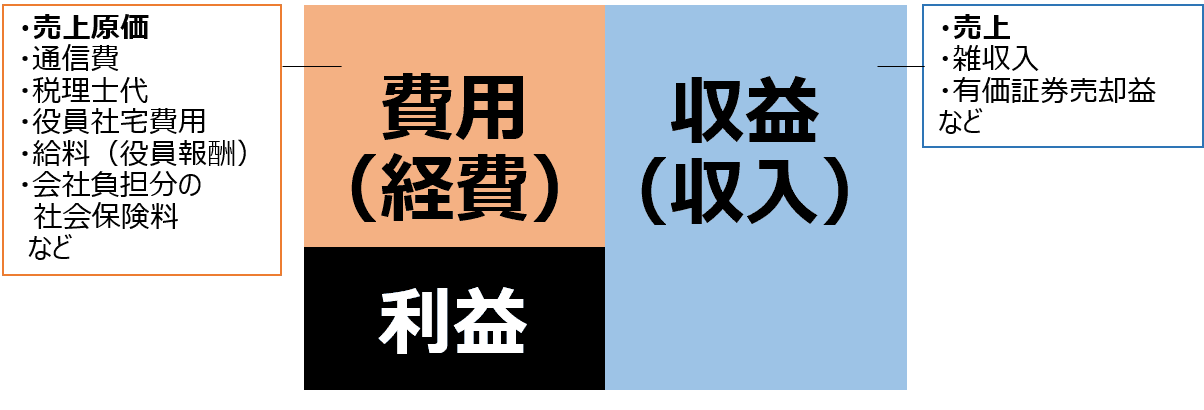

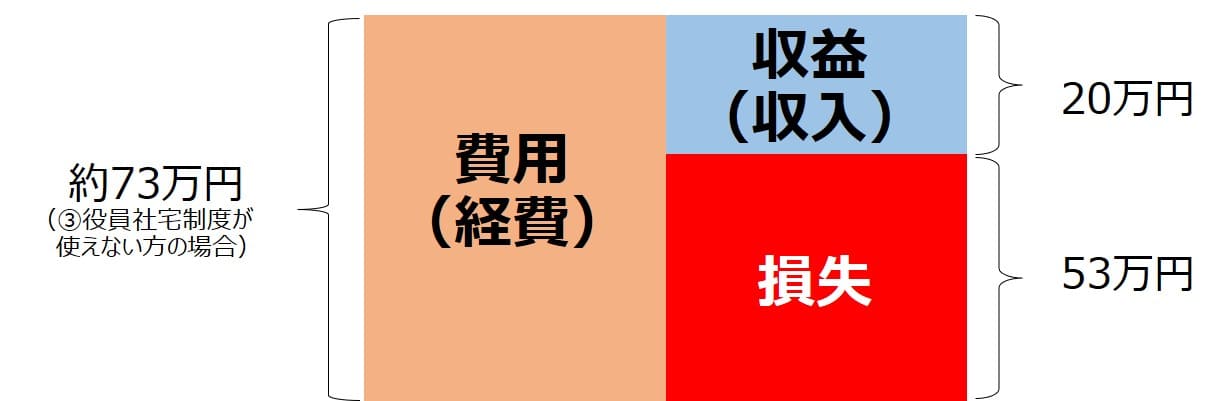

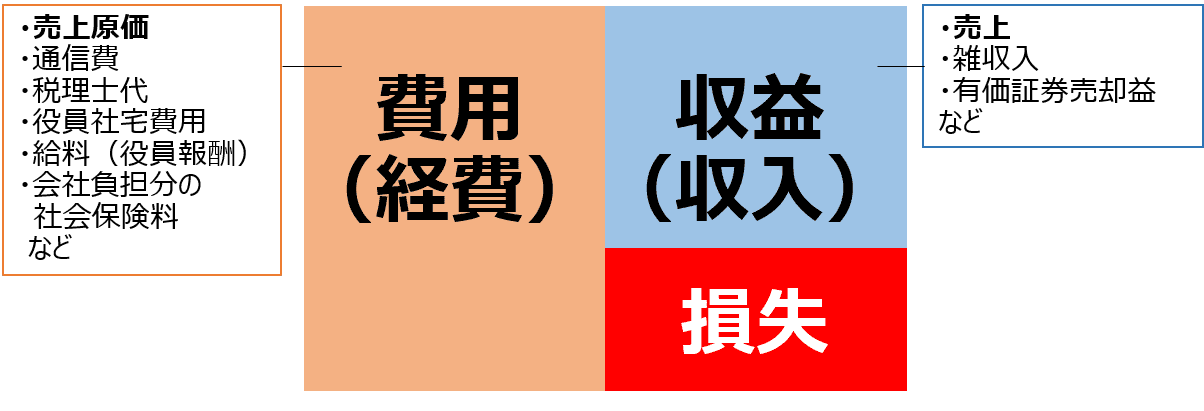

マイクロ法人(資産運用会社)で目指す収益は、費用と同じ金額です。

下記グラフのように、収益>費用の状態(黒字経営)の場合、法人の利益に対して法人税がかかってしまいます。

そのため、収益=費用(利益なし)の状態が、税金を最低限に抑えるコツです。

「収益=費用」や「赤字経営」の場合に、

かかる税金、かからない税金について詳しく知りたいかたは、下記の記事をごらんください。

そうですね。

マイクロ法人(資産運用会社)で目指す収益について、

具体的にいえば、下記表①~④の合計金額を狙うのがベストです。

持ち家があり、③役員社宅制度が使えない方で、なおかつ税理士とも契約をしない方は、

①+②+④で73万円(目安)となります。

多少、多かったり、少なくても大した影響はありませんので、あくまで目安としてください。

| 経費 | 金額 |

| ①自分への 役員報酬分 |

55万円/年(約4.6万/月) ※給与所得控除最低額 |

| ②社会保険料 (会社負担分) |

13万円(役員報酬が74万以下の場合) ※社会保険料の法人負担分は経費扱いとなる |

| ③役員社宅 (会社負担分) |

家賃の5~9割程度 ※会社負担できる金額の計算方法はこちらから |

| ④諸経費 | 会計ソフト:年間3.5万 申告ソフト:年間1.5万 (税理士と契約する場合は、申告ソフト代が不要) |

収益が少なくてもマイクロ法人設立はOK?

マイクロ法人設立は、諦めたほうがいいかな?

下記のグラフのようなイメージですね。

マイクロ法人を設立して、全然OKです!

上記のように、利益(①役員報酬と②社会保険料と④諸経費の差引前)が73万円以下となってしまうような場合は、役員報酬額は55万円としましょう。

収益が20万円だから、役員報酬額も20万円とすることはNGです。

その理由は、年間55万円以下であれば給与所得控除で全額控除されるため、年間55万円の役員報酬には一切税金はかかりませんし、デメリットもありません。

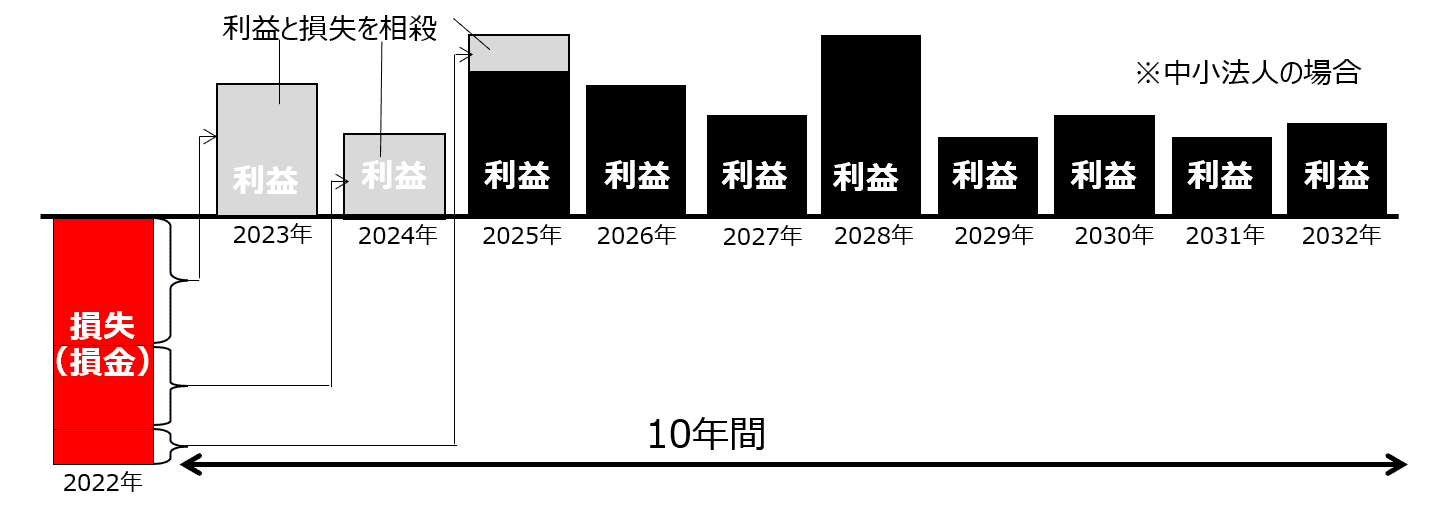

マイクロ法人の収益が少ないときの戦略

マイクロ法人(資産運用会社)の収益が少ないときの戦略は、

最初の数年は投資額が少ないために収益(運用利益)も少なく、損失を計上する。

年々、投資額を増やして、10年間のうちに利益を発生させて、過去の損失と相殺する。

その戦略をオススメする理由を、ていねいに解説していきます。

下記グラフのように、

収益が少なく、収益<費用の状態になると、多くの損失が発生しますね。

下記グラフのイメージのように、

この損失額は、翌事業年度から10年間にわたって利益(黒字)と相殺できるのです。

つまり、この仕組みを活用すれば、

最初の数年は投資額が少ないために利益も少なく、損失が多く発生しても、

年々、投資額を増やして利益が発生させれば、過去の損失と相殺し、法人税を0とすることができるのです。

このメリットは、法人の青色申告控除の1つである「繰越欠損金の控除」と言われるものです。

ちなみに、この仕組みを活用するためには、法人の青色申告控除の申請が必要です。

マイクロ法人で運用する商品のオススメ

その収益を稼ぐために、どの運用商品で、どのように運用すればよいの?

順番に解説していきますね。

運用商品の一覧

下記表に、運用商品の一覧を示します。

ずばり、オススメの運用商品は、米国高配当ETFです。

| 商品 | 利益種類 売却益 or 配当金 (分配金) |

収益の 大きさ |

投資の 易しさ |

経理の 易しさ |

| 日本 個別株 |

売却益 配当金 |

△ | ×× | ○ |

| 国内ETF (高配当) |

分配金 | × | ◎ | ○ |

| 投資信託 (高配当) |

分配金 | ×× | ◎ | ○ |

| 投資信託 (無配当型) S&P500など |

売却益 |

◎ | × | △ |

| 米国 個別株 |

売却益 配当金 |

◎ | ×× | ×× |

| 米国ETF (高配当) |

分配金 | ○ | ◎ | × |

| 米国ETF (低配当) VOOなど |

売却益 分配金 |

◎ | △ | ×× |

| 暗号資産 | 売却益 | ? | ×× | ×× |

米国高配当ETFの特徴

オススメである米国高配当ETFの運用方針・メリット・デメリットは、下記のとおりです。

米国高配当ETFのなかで、どのETFがオススメかということは、後述します。

■推奨の運用方針

・長期保有を前提として売買はしない。

・年4回の分配金を受け取り、分配金を収益とする。

■メリット

〇安定的な収益を確保できる

〇収益が見込みやすい(過去の分配金額から、今後の分配金額を推測しやすい)

→予想される分配金から、投資額を決めることができる

〇タイミングを見定めた売買が不要(収益は分配金のみとするため)

■デメリット

×経理が複雑で、それなりに手間がかかる。

理由:米国株はドルで取引し、売買のたびに、為替変動による利益・損失を計上する必要があるため。

ただし、この記事を最後まで読んでいただければ、どのように計上(仕訳)すればよいか、分かるようになります。

「日本市場のなかで、分配金が出るタイプの投資信託はないの?」と思われるかたも、いらっしゃるかもしれませんね。

日本市場のなかでも、分配金が出るタイプの投資信託はありますが、オススメできるものはありません。

その理由は、たこが自分の足を食べてしまうように、投資信託の資産を切り崩して無理矢理、分配金を出しているため、基準価格(株価)がほとんど上がらない投資信託ばかりだからです。

国内ETF(上場投資信託)であれば、J-REITがありますが、今後もリターンが期待できるかと言えば微妙ですので、この記事では解説しません。

投資信託(無配当)の特徴

eMAXIS Slim全世界株式や米国株式などの投資信託(無配当)についてですが、

個人の投資ではオススメしますが、マイクロ法人の投資ではあまりオススメしません。

その理由は、下記のようにデメリットが多いからです。

■推奨の運用方針

・基本は中長期保有を前提とするが、分配金が発生しないため、売却益を収益とする。

・含み益が発生していない年は売却せず、収益が発生しないため、赤字とする。

・含み益が発生している年は一度売却し、収益を発生させ、再び購入する。

※その際の売却口数は、狙いの収益より逆算する。

・含み益が多く発生した年(収益を多く発生させることができる年)は、前述の繰越欠損金の控除を利用して、過去の赤字と相殺する。

■メリット

〇長期的には高いリターンが期待できる

■デメリット

×安定的な収益を確保できない

→赤字の年が連続する可能性あり

×タイミングを見定めた売買が必要

△売買のたびに仕訳が必要であり、売買が増えると仕訳が面倒

暗号資産の特徴

米国高配当ETF以外で運用していただいても構いませんが、

”マイクロ法人で”暗号資産を運用することは、絶対にしないでください!

その理由は、法人で暗号資産を売却しなくても保有しているだけで、期末時に時価評価額の見直しによる損益計上が必要となります。

そのため、利益をコントロールすることが困難であり、余分な税金を支払うことにもなりかねません。

もう少し細かく説明していきます。

下記のように、

法人で資産運用している場合、運用商品にかかわらず、期末時(決算時)に時価評価額の見直しをして、それを仕訳する必要があります。

| <時価評価額の見直し有無> | ||

| 個人 | 法人 | |

| 暗号資産 | 無し | 有り |

| その他の 金融商品 |

無し | (時価があれば) 有り |

ただし、下記のように、

期末時の時価評価額の見直しで、損益計上するかしないかは、「運用商品」や「保有期間の前提」によって異なります。

暗号資産の場合は、長期保有前提であっても、損益計上をしなければなりません。

つまり、利益をコントロールすることが困難で、利益が出すぎてしまい、余分な税金を支払うことにもなりかねません。

一方で、その他金融商品(米国ETFや投資信託など)の場合は、長期保有を前提としていれば、期末時の時価評価額の見直しは必要ですが、損益計上する必要がありませんので、売却しない限り税金はかかりません。

| <時価評価額の見直しによる損益計上> | ||

| 保有前提 | ||

| 短期保有 | 長期保有 | |

| 暗号資産 | 損益計上する (含み益を収益とみなす) |

|

| その他の 金融商品 |

損益計上 する 含み益を収益とする |

損益計上 しない 含み益を純資産とする |

時価評価額の見直しについての仕訳は、後述します。

オススメの米国高配当ETF

オススメの米国高配当ETFは、HDVとVYMです。

それぞれを解説していきます。

HDVとは

HDV(iシェアーズ・コア 米国高配当株 ETF)とは、ヘルスケア・エネルギー・生活必需品・通信セクターなどに分散投資できる米国高配当ETFになります。

特徴としては、不況時に強いところです。

配当利回り(3~4%程度)はとても高い反面、値上がり益はあまり期待できません。

※配当利回りとは、持っている株式を100としたときに、1年間でどれだけの配当を受けることができるかを表す指標です。

VYMとは

VYM(バンガード米国高配当株式ETF)とは、予想配当利回りが市場平均を上回る銘柄を、バランスよく組み入れている米国高配当ETFになります。

配当利回り(2.5~3.5%程度)はそこまで高くない反面、値上がり益も期待できます。

HDVとVYMを比較

「結局、どちらに投資をすればいいの?」と思われる方もいらっしゃるかもしれませんね。

下記表は、HDVとVYMの比較表です。

高配当を優先する人はHDV、値上がりにも期待したい人はVYMに投資することをオススメします。

| HDV | VYM | |

| 運用会社 | ブラックロック | バンガード |

| 指数 | モーニングスターフォーカス指数 | FTSEハイディヴィデンド・イールド指数 |

| 組入銘柄 | 74 | 416 |

| 配当利回り (目安) |

3~4% | 2.5~3.5% |

| 過去10年間の 年率リターン (配当含めず) |

6.7% | 10.0% |

| 経費率 |

0.08% | 0.06% |

| 配当回数 | 年4回 | |

| 主要セクター (多い順) |

ヘルスケア エネルギー 生活必需品 |

金融 生活必需品 ヘルスケア |

※2021/11時点の情報です。

経理の基礎について

まず、資産運用会社の経営で必要な仕訳を解説する前に、

最低限、必要な経理の基礎について、簡単に触れておきます。

「そもそも仕訳って何?」と思われたかたもいらっしゃるかもしれませんね。

仕訳とは、帳簿に取引を記録することをいいます。

事業を行うなかで生じた取引は、すべて仕訳をしなければなりません。

マイクロ法人経営の経理として、最低限学ぶべきことは「簿記の概念」と「仕訳のイメージ」です。

「簿記の概念」と「仕訳のイメージ」を学ぶには、「ふくしままさゆき」さんのYoutube動画をみていただくのが、オススメです。

具体的にどの動画かと言いますと、下記動画の簿記3級講義の1話のみ(約45分)です。

第2話以降も見ると大変勉強になりますが、必須ではないです。

とても分かりやすい動画で、私自身もこの動画で勉強しました。

それでは、ここからは本題の「資産運用会社の経営に必要な仕訳」について、下記の内容を解説していきます。

<資産運用会社の経営に必要な仕訳>

①会社設立時の仕訳

②有価証券の売買仕訳(日本株や投資信託の場合)

③有価証券の売買仕訳(米国高配当ETFなどの外国株の場合)

④期末の決算整理仕訳

①会社設立時の仕訳

まず、会社設立時に必要な仕訳として、下記の内容を解説していきます。

・資本金の払込み(銀行の法人口座開設前)

・資本金の移動(銀行の法人口座開設後)

・役員(自分)からお金を借りる

・役員(自分)にお金を返す

・銀行間の資金移動

ちなみに、会社設立時に資本金を設定する必要があります。

「資本金をどのように決めたらよいか分からない」というかたは、下記の記事をごらんください。

資本金の払込み(法人口座開設前)

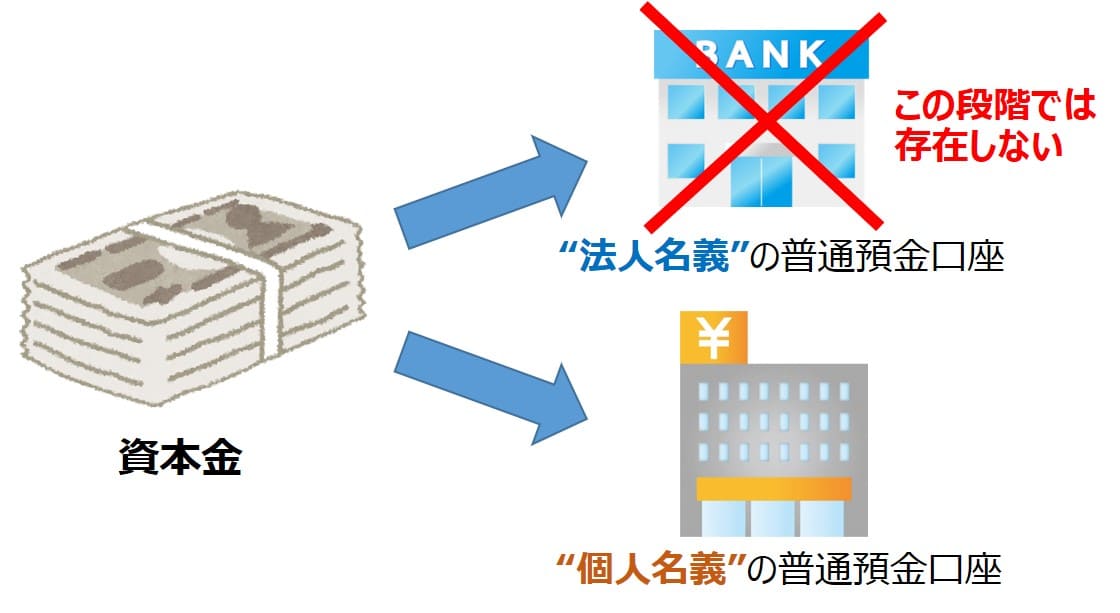

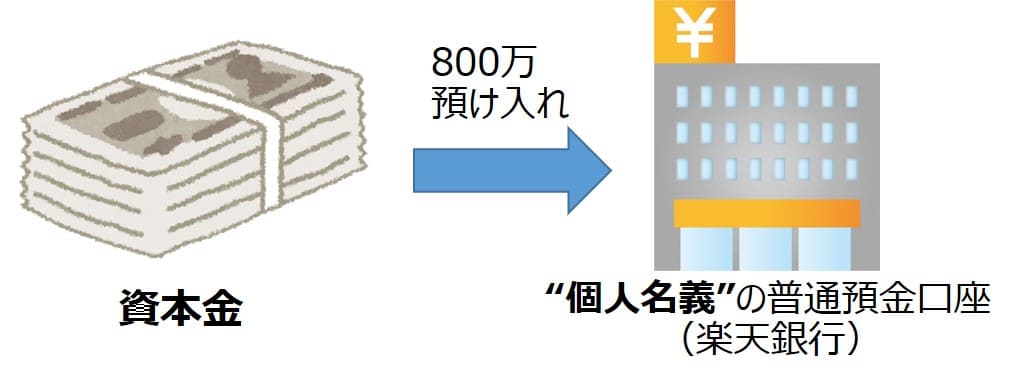

資本金の払込みとは、「資本金を発起人個人名義の銀行口座に振り込むこと」です。

※発起人とは、設立を企画・準備して、定款に署名または記名捺印した者

まず、資本金の”払込み”をしなければいけない理由は、「法務局に、資本金があるかを証明するため」です。

さらに、法人口座ではなく、”個人名義の”口座に払込みをしないといけない理由は、「この時点では、まだ法人口座は開設できないため」です。

資本金の払込み方法について知りたいかたは、下記の記事をごらんください。

資本金払込みの仕訳ついて、具体例で解説します。

例)資本金として、個人名義の普通預金口座(楽天銀行)に、800万円を預け入れた。

言い換えると、

預け金(普通預金)という資産が増加して、資本金という純資産が増加した、ということです。

上記の仕訳は、下記のとおりです。

※ここで注意することは、借方の勘定科目が普通預金ではなく、預け金になることです。

預け金とは、一時的に預けた金額を管理するための勘定科目です。

つまり、この仕訳は、銀行の法人口座が開設できるまで、一時的に個人名義の口座に預けておくという意味です。

| 借方 |

貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 預け金 |

\8,000,000 | 資本金 | \8,000,000 |

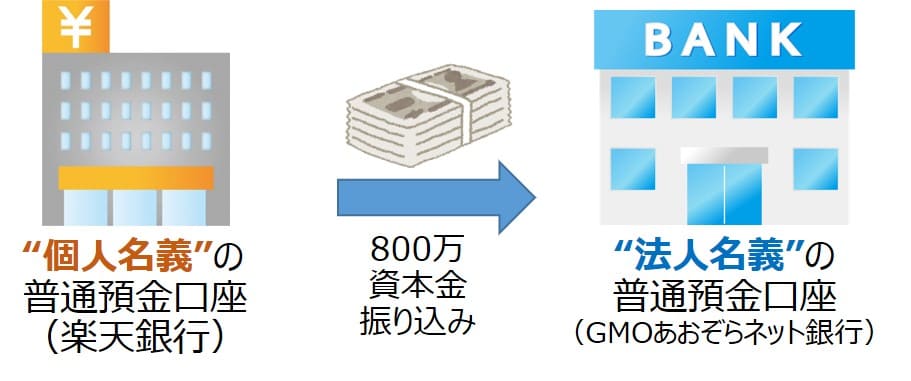

資本金の移動(法人口座開設後)

資本金の移動の仕訳について、支払手数料がある場合とない場合に分けて、解説します。

支払手数料がない場合

例)銀行の法人口座が開設できたため、個人名義の普通預金口座(楽天銀行)から、法人名義の普通預金口座(GMOあおぞらネット銀行)へ、資本金として800万円を振り込んだ。

言い換えると、

預け金(普通預金)という資産が減少して、普通預金口座(GMOあおぞらネット銀行)という資産が増加した、ということです。

上記の仕訳は、下記のとおりです。

ここで注意することは、借方の勘定科目が資本金ではなく、預け金になることです。

その理由は、一時的に個人名義の口座に預けておいたもの(預け金)を、本来入れるべき銀行の法人口座に移動するという意味の仕訳だからです。

| 借方 |

貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 普通預金 GMOあおぞらネット銀行 |

\8,000,000 | 預け金 | \8,000,000 |

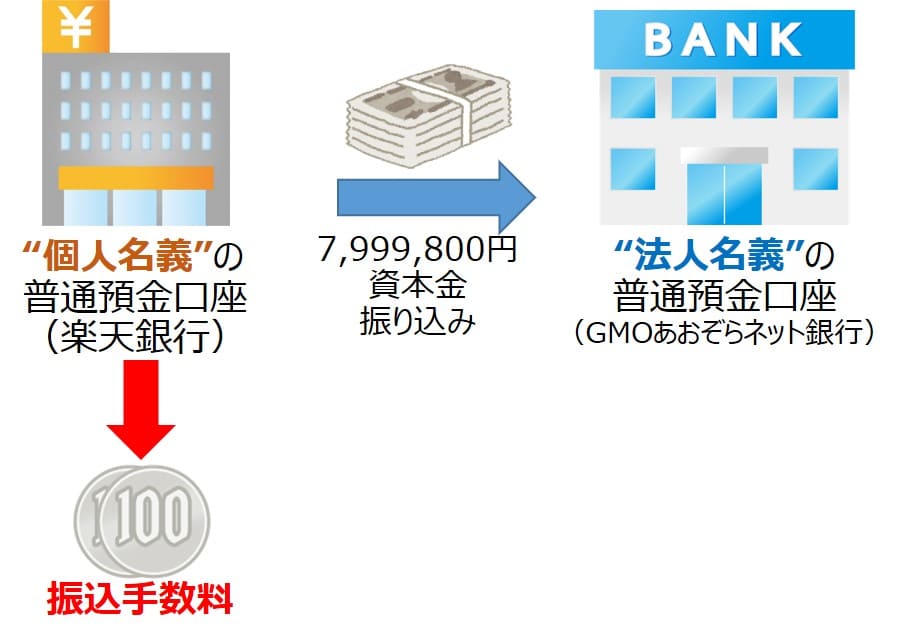

支払手数料がある場合

例)銀行の法人口座を開設したため、個人名義の普通預金口座から、法人名義の普通預金口座(GMOあおぞらネット銀行)へ、資本金として7,999,800円を振り込んだ。

その際、振り込み手数料として、個人名義の普通預金口座から200円引き落とされた。

上記の仕訳は、下記のとおりです。

※ここで注意することは、資本金(預け金)の金額から支払手数料を差し引いた金額を、法人口座に振り込むことです。支払手数料は個人名義の口座から引かれているはずですが、法人の費用として取り扱って構いません。

| 借方 |

貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 普通預金 GMOあおぞらネット銀行 |

\7,999,800 | 預け金 | \8,000,000 |

| 支払手数料 | \200 | ||

役員(自分)からお金を借りる

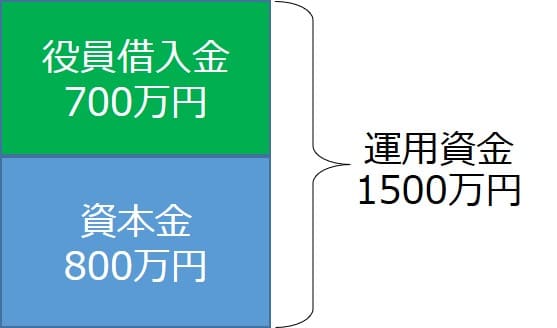

突然ですが、資本金を1000万円以上にしてしまうと、法人住民税(均等割)が高くなったり、消費税が発生したりしてしまいます。

それでは、資産運用金額を1000万円以上にしようとする場合、資本金で足りない分のお金はどこから持ってこればいいのでしょうか?

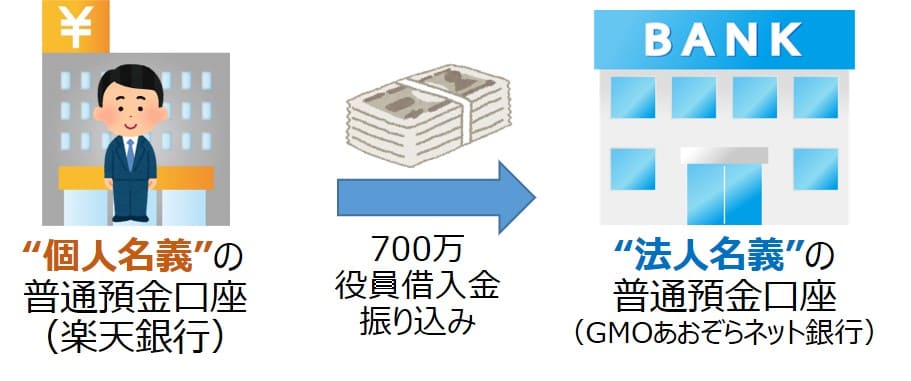

その場合、「役員借入金」という勘定科目をつかって、自分自身が法人へお金を貸せばよいのです。

例えば、資産運用金額を1500万円としたい場合、その資金を資本金800万円+役員借入金700万円で調達するイメージです。(下記のグラフ)

「資本金」も「役員借入金」も、自分自身が法人へお金を貸している点では同じです。

マイクロ法人の場合、「資本金」と「役員借入金」で大差はありませんが、詳しく知りたいかたは、下記のサイトをご覧ください。

資本金と役員借入金の違いを学ぶ(外部リンク)

また、「資本金はどのように決めたらよいか分からない」というかたは、下記の記事をごらんください。

本題に戻ります。

役員借入金について、具体例で解説します。

支払手数料がない場合

例)資本金だけではお金が足りないため、個人のお金を使おうと思った。

個人名義の普通預金口座から、法人名義の普通預金口座(GMOあおぞらネット銀行)へ、借入金として700万円を振り込んだ。

言い換えると、

普通預金口座(GMOあおぞらネット銀行)という資産が増加して、役員借入金という負債が増加した、ということです。

上記の仕訳は、下記のとおりです。

| 借方 |

貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 普通預金 GMOあおぞらネット銀行 |

\7,000,000 | 役員借入金 | \7,000,000 |

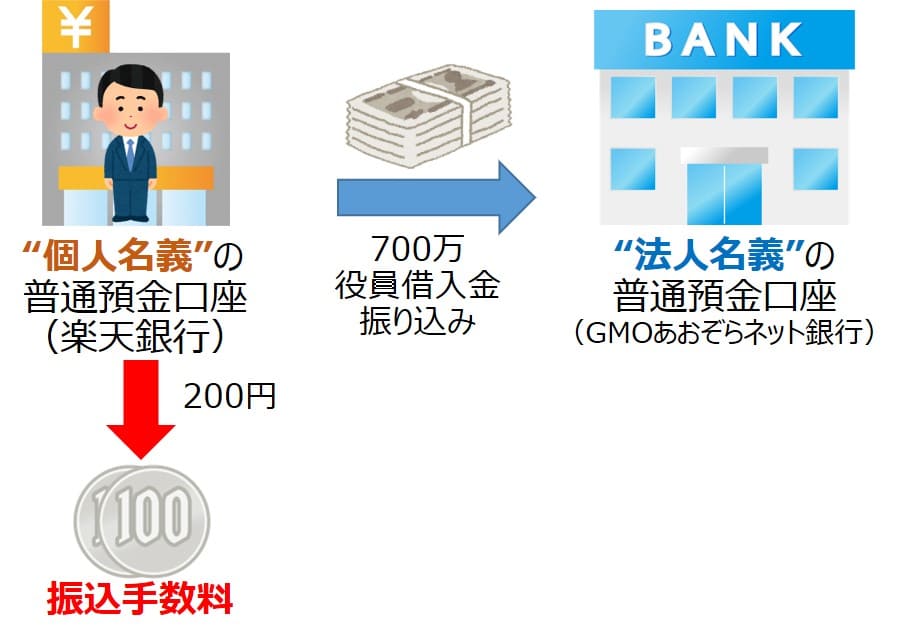

支払手数料がある場合

例)個人名義の普通預金口座から、法人名義の普通預金口座(GMOあおぞらネット銀行)へ、借入金として700万円を振り込んだ。

その際、振り込み手数料として、個人名義の普通預金口座から200円引き落とされた。

上記の仕訳は、下記のとおりです。

| 借方 |

貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 普通預金 GMOあおぞらネット銀行 |

\7,000,000 | 役員借入金 | \7,000,200 |

| 支払手数料 | \200 | ||

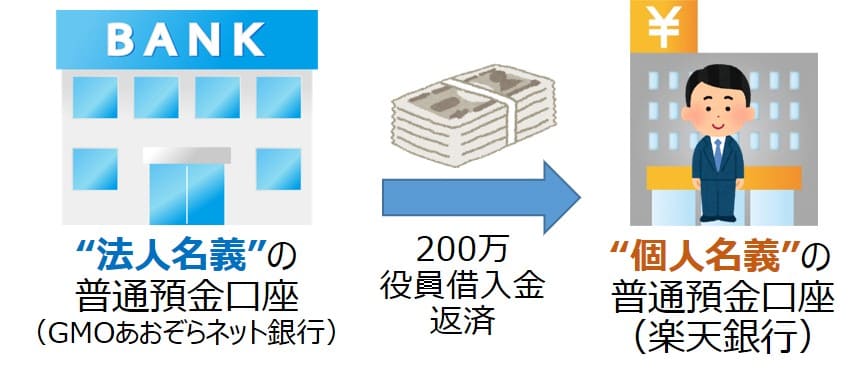

役員(自分)から借りたお金を返す

次は、法人が役員(自分)にお金を返す場合について、具体例で解説します。

支払手数料がない場合

例)役員から借り入れていた一部を不要となったため、返済しようと思った。

法人名義の普通預金口座(GMOあおぞらネット銀行)から、個人名義の普通預金口座へ、借入金の返済として200万円を振り込んだ。

言い換えると、

普通預金口座(GMOあおぞらネット銀行)という資産が減少して、役員借入金という負債が減少した、ということです。

上記の仕訳は、下記のとおりです。

役員から借りた時の仕訳と反対になっただけです。

| 借方 |

貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 役員借入金 | \2,000,000 | 普通預金 GMOあおぞらネット銀行 |

\2,000,000 |

支払手数料がある場合

例)法人名義の普通預金口座(GMOあおぞらネット銀行)から、個人名義の普通預金口座へ、借入金の返済として200万円を振り込んだ。

その際、振り込み手数料として、個人名義の普通預金口座から200円引き落とされた。

上記の仕訳は、下記のとおりです。

| 借方 |

貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 役員借入金 | \2,000,000 | 普通預金 GMOあおぞらネット銀行 |

\2,000,200 |

| 支払手数料 | \200 | ||

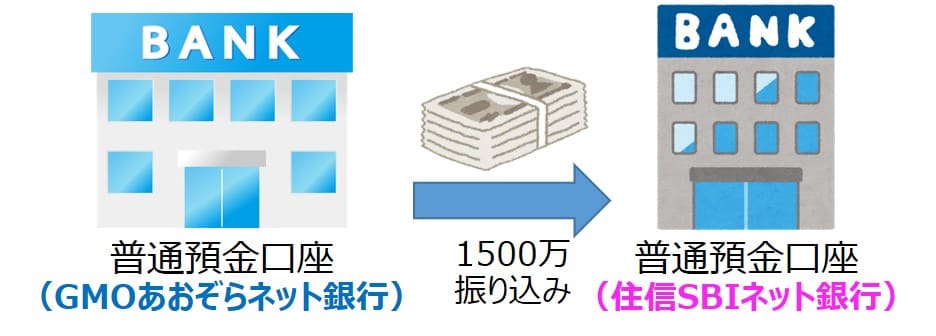

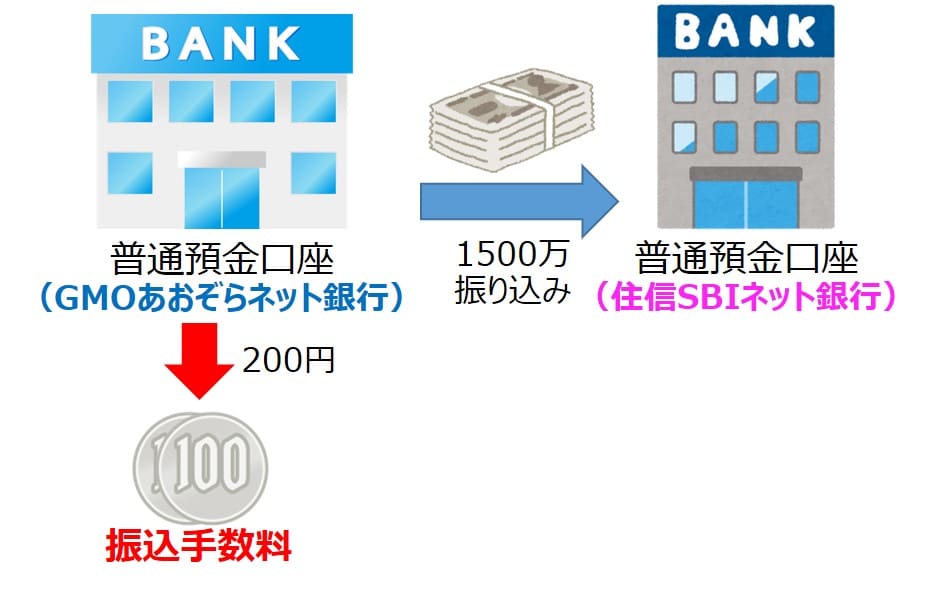

銀行間の資金移動

次は、銀行間の資金移動について、具体例で解説します。

支払手数料がない場合

例)普通預金口座(GMOあおぞらネット銀行)から、普通預金口座(住信SBIネット銀行)へ、1500万円を振り込んだ。

言い換えると、

普通預金口座(GMOあおぞらネット銀行)という資産が減少して、普通預金口座(住信SBIネット銀行)という資産が増加した、ということです。

上記の仕訳は、下記のとおりです。

| 借方 |

貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 普通預金 住信SBIネット銀行 |

\15,000,000 | 普通預金 GMOあおぞらネット銀行 |

\15,000,000 |

支払手数料がある場合

例)普通預金口座(GMOあおぞらネット銀行)から、普通預金口座(住信SBIネット銀行)へ、1500万円を振り込んだ。

その際、振り込み手数料として200円が引かれた。

上記の仕訳は、下記のとおりです。

| 借方 |

貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 普通預金 住信SBIネット銀行 |

\15,000,000 | 普通預金 GMOあおぞらネット銀行 |

\15,000,200 |

| 支払手数料 | \200 | ||

②有価証券の仕訳(日本株や投資信託の場合)

次は、“日本国内における”株式や投資信託の売買に必要な仕訳として、下記の内容を解説していきます。

・銀行→証券会社への資金移動

・日本株や投資信託の購入

・日本株や投資信託の売却

・日本株や投資信託の配当金の受取

外国株の売買については、次の章で詳しく説明しますが、この章の内容は外国株の売買にも繋がりますので、読み飛ばさないでください。

読み飛ばすと、次の章の内容が分からなくなります!

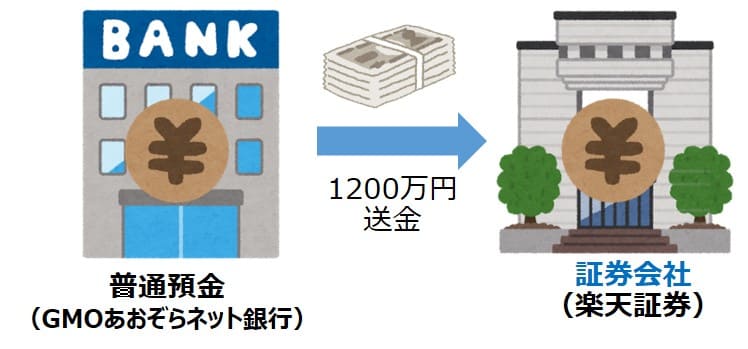

銀行から証券会社への資金移動

次は、銀行から証券会社への資金移動について、具体例で解説します。

例)普通預金口座(GMOあおぞらネット銀行)から証券口座(楽天証券)へ、1200万円を送金した。

上記の仕訳は、下記のとおりです。

※ここで注意することは、証券口座という勘定科目はないため、借方の勘定科目は預け金です。

前述のとおり、預け金とは、一時的に預けた金額を管理するための勘定科目です。

| 借方 |

貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 預け金 | \12,000,000 | 普通預金 GMOあおぞらネット銀行 |

\12,000,000 |

ちなみに、証券口座でもMRF(マネー・リザーブ・ファンド)に預けている場合は、勘定科目は有価証券です。

MRFとは、信用度が高く残存期間の短い内外の公社債及びコマーシャル・ペーパーを中心に投資し、安定した収益の確保を目指して運用を行う追加型公社債投資信託です。

SBI証券や楽天証券では、特別に設定しなければMRFに預けることはありませんが、マネックス証券では投資していないお金は、自動的にMRFに預けることになります。

日本株や投資信託の購入 ※重要

まず、日本株や投資信託の購入について説明していきます。

株式などの金融商品の購入には、「有価証券」や「投資有価証券」という勘定科目をつかいます。

有価証券や投資有価証券は、下記の4つに分類されます。

| 名称 | 内容 | 勘定科目 |

| 売買目的 有価証券 |

(時価の値上がりを期待して) 短期間で売買する予定の株式・債券 |

有価証券 |

| 満期保有 目的債券 |

満期まで保有予定で、 満期日が1年を超える |

投資 有価証券 |

| 満期まで保有予定で、 満期日が1年以内 |

有価証券 | |

| 子会社株式 or 関連会社株式 |

他社を子会社や関連会社にするために 購入した株式 |

投資 有価証券 |

| その他有価証券 | 上記3つにあてはまらない株式・債券 例)長期保有が前提の株式・債券 |

投資 有価証券 |

上記を簡単にまとめると、

短期売買前提であれば、売買目的有価証券として、勘定科目は「有価証券」

長期保有前提であれば、その他有価証券として、勘定科目は「投資有価証券」です。

現在は、短期か長期かを区別する明確な基準はありませんが、

昔は、おおよそ3か月を目安として短期と長期を区別されていたようです。

前述でも軽く触れましたが、

期末時の時価評価額の見直し時に、損益計上するかしないかが、変わります。

期末時の時価評価額の見直し時の仕訳は、「期末時の決算整理仕訳」で後述します。

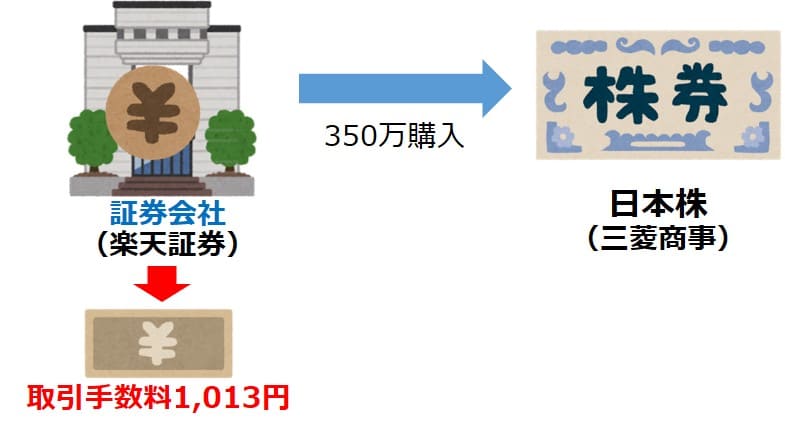

それでは、日本株や投資信託の購入の仕訳について、具体例で解説します。

例)長期保有を前提として、証券口座(楽天証券)で日本株(三菱商事)を1000株購入した。

※三菱商事の株価は、1株3500円とする。

※取引手数料は、1,013円(税込)とする。

言い換えると、

預け金(証券会社のお金)という資産が減少して、投資有価証券という資産が増加した、ということです。

ちなみに、三菱商事は総合商社大手で、世界中で資源事業に投資している銘柄です。近年は、配当利回り3%を超えており、高配当銘柄です。

上記の仕訳は、下記のとおりです。

| 借方 |

貸方 | 備考 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 投資有価証券 | \3,501,013 | 預け金 | \3,501,013 | 取引手数料 \1,013 |

「取引手数料が発生しているのに、支払手数料の勘定科目が登場しないのはなぜ?」と思われたかたも、いらっしゃるかもしれませんね。

その理由は、有価証券や投資有価証券という勘定科目の金額は、取引手数料も含むからです。

そのため、投資有価証券の金額は、購入金額3,500,000円+取引手数料1,013円=3,501,013円です。

日本株や投資信託の売却 ※重要

次は、日本株や投資信託の売却について説明していきます。

下記表は、購入時と売却時の取扱手数料の仕訳方法を示したものです。

売却時は、購入時と同じように支払手数料として計上しなくても良いですし、計上してもよいです。

| 取引手数料の仕訳 | |

| 購入時 | 支払手数料として計上しない (有価証券の金額に含める) |

| 売却時 | 1,2のいずれでも可能 1. 支払手数料として計上する 2. 支払手数料として計上しない(有価証券売却益 or 売却損に含める) |

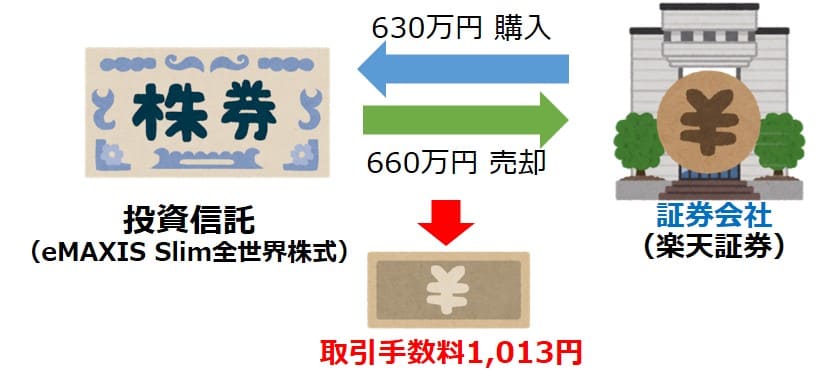

それでは、株式・投資信託の売却について、具体例で解説します。

例)証券口座(楽天証券)で投資信託(eMAXIS Slim全世界株式)を660万円売却した。

※購入時の有価証券金額は、6,300,000円とする。

※取引手数料は、1,013円(税込)とする。

eMAXIS Slim全世界株式とは、成長が期待できる米国を中心に、全世界に分散投資できる投資信託になります。

前述のとおり、

この投資信託とは、分配金が出ない投資信託になりますので、値上がり益を目的とした投資になります。

※個別銘柄の場合は配当と言いますが、(上場)投資信託の場合は分配金と言います。

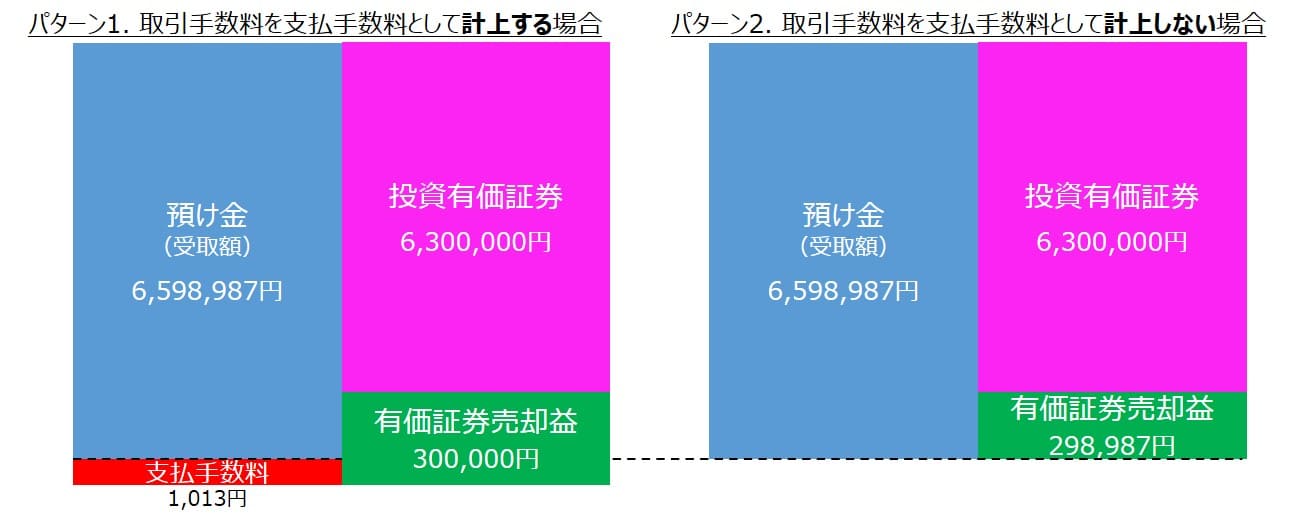

取引手数料を、1支払手数料として計上するパターンと、2計上しないパターンで、両方のパターンの仕訳を、下記に示します。

パターン1. 取引手数料を支払手数料として計上する場合

| 借方 |

貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 預け金 | \6,598,987 | 投資有価証券 | \6,300,000 |

| 支払手数料 | \1,013 | 有価証券売却益 | \300,000 |

パターン2.取引手数料を支払手数料として計上しない場合

| 借方 |

貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 預け金 | \6,598,987 | 投資有価証券 | \6,300,000 |

| 有価証券売却益 | \298,987 | ||

上記の「1支払手数料として計上するパターン」と「2計上しないパターン」の仕訳を分かりやすくしたものを、下記の図に示します。

日本株などの配当金の受取

次は、日本株や投資信託(国内ETFを含む)の配当金の受取について、解説していきます。

配当金の受け取りには、「受取配当金」という勘定科目を使います。

さっそく、具体例で説明していきます。

例)「花王」の株式を200万円分保有しており、半期分の配当金として2.2万円が証券会社に振り込まれた。

言い換えると、

受取配当金という収益が発生して、預け金(証券会社の残高)という資産が増加した、ということです。

上記の仕訳は、下記のとおりです。

| 借方 |

貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 預け金 | \22,000 | 受取配当金 | \22,000 |

③有価証券の仕訳(高配当ETFなどの外国株の場合)

次は、“外国株における”株式や投資信託の売買に必要な仕訳として、下記の内容を解説していきます。

・日本円からドル(外貨)への転換

・外貨預金口座から証券会社への資金移動

・外国株の購入

・外国株の売却

・証券会社から外貨預金口座への資金移動

・ドル(外貨)から日本円への転換

・外国株の配当金の受取

日本株の場合に加えて、為替を考慮して仕訳する必要があります。

1つ1つのケースを学んでいきましょう!

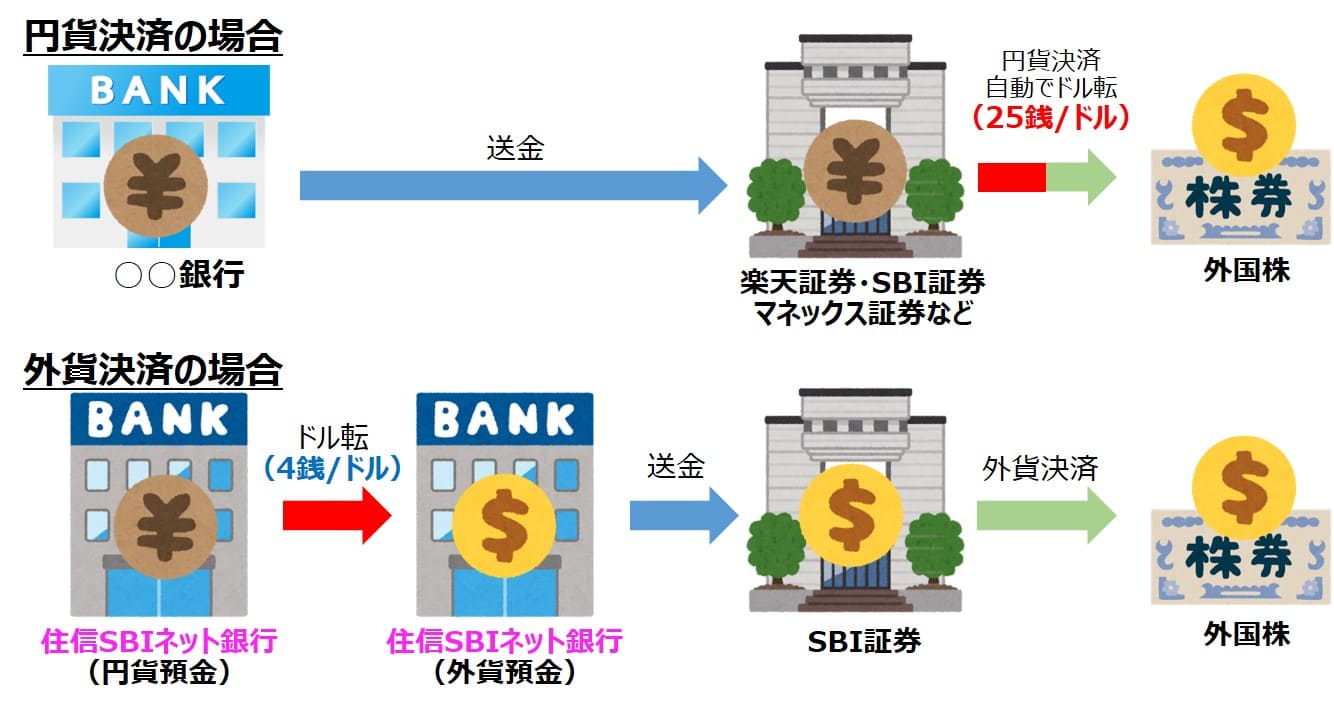

日本円からドル(外貨)への転換

まず、「日本円からドル(外貨)への転換」について、説明していきます。

楽天証券・SBI証券・マネックス証券などで、円のまま外国株を購入しよう(円貨決済しよう)とすると、為替手数料が1ドルあたり25銭かかります。

例えば、1500万円分の外国株を購入すると、為替手数料だけで約3.5万円かかかります。※1ドル=110円換算

これを節約する方法があります。

その方法は、住信SBIネット銀行で日本円からドル(外貨)に転換し、ドルでSBI証券に送金し、外貨で外国株を買う方法です。

このときの為替手数料は、1ドルあたり4銭と安いです。

※個人向けとしては知られた手法ですが、法人口座でも利用できる手法です。

下記の図は、上記で説明した内容を示したものになります。

このドルへの転換の仕訳について、具体例で解説します。

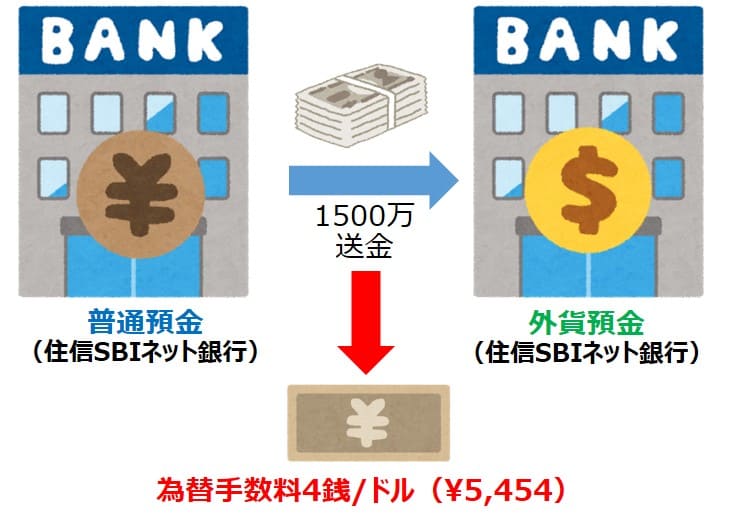

例)普通預金口座(住信SBIネット銀行)から、外貨預金口座(住信SBIネット銀行)へ、1,500万円を送金した。

その際、為替手数料として、振込金額から4銭/ドルが引き落とされた。

※送金時の為替は、1ドル=110円とする

言い換えると、

普通預金口座(住信SBIネット銀行)という資産が減少して、外貨預金口座(住信SBIネット銀行)という資産が増加した、ということです。

為替手数料は、

15,000,000円÷110円/ドル×0.04円/ドル=5454円です。

上記の仕訳は、下記のとおりです。

| 借方 |

貸方 | 備考 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 外貨預金 住信SBIネット銀行 |

14,994,546 | 普通預金 住信SBIネット銀行 |

\15,000,000 | 1ドル= 110円 |

| 支払手数料 | \5,454 | 為替手数料 | ||

会計ソフトに外貨預金の勘定科目がない場合は、「同じ銀行の預金なので仕訳を不要」という考え方で、仕訳をしなくても問題ないかと思います。

その場合、次に説明する「銀行から証券会社の資金移動」の仕訳で、為替手数料(支払手数料)を反映すればOKです。

外貨預金口座から証券会社への資金移動

次は、外貨預金口座から証券会社への資金移動について、解説します。

日本株の場合と異なることは、ドルの送金額をそのときの円の価値で、仕訳することだけです。

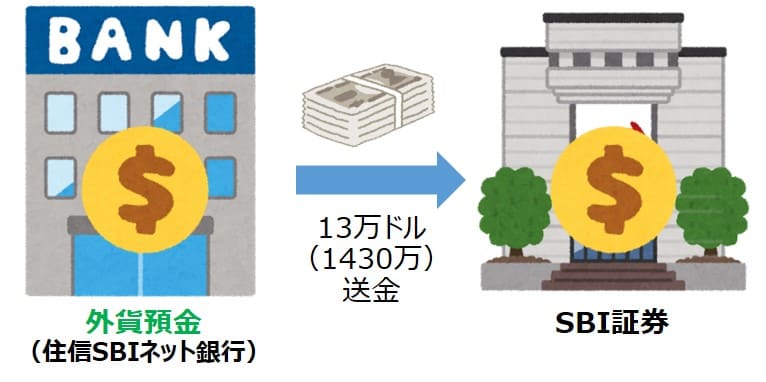

例)外貨預金口座(住信SBIネット銀行)から証券口座(SBI証券)へ、13万ドルを送金した。

※送金時の為替は、1ドル=110円とする

円ベースでの振り込み金額は、

13万ドル×110円/ドル=1,430万円です。

上記の仕訳は、下記のとおりです。

前述の通り、証券口座という勘定科目はないため、借方の勘定科目は預け金です。

預け金とは、一時的に預けた金額を管理するための勘定科目です。

| 借方 |

貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 預け金 | \14,300,000 | 外貨預金 住信SBIネット銀行 |

\14,300,000 |

外国株の購入 ※重要

次は、外国株購入の仕訳について説明していきます。

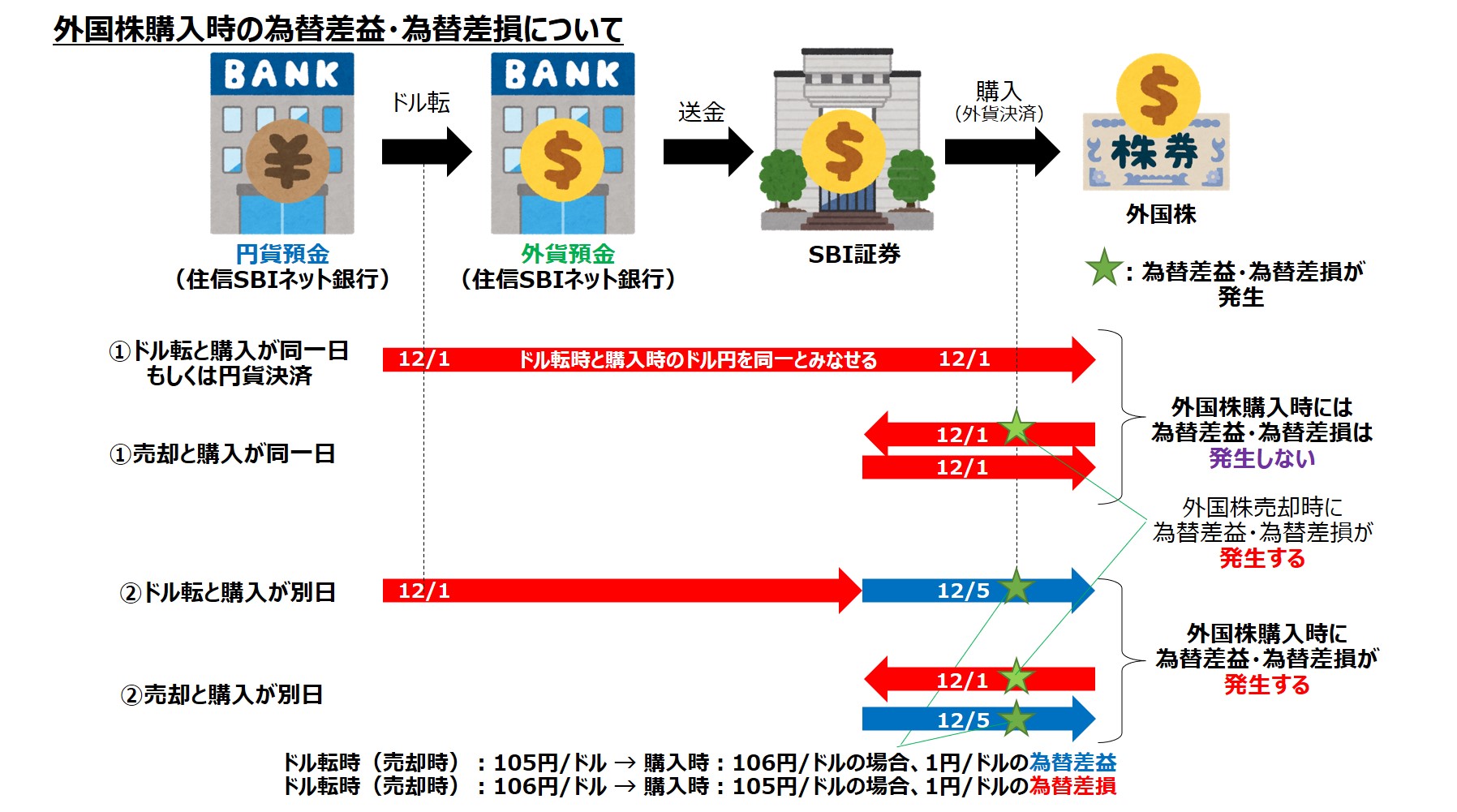

ここで気を付けることは、為替差益・為替差損の取り扱いです。

為替差益や為替差損とは、外貨や外貨建て商品を保有しているときに、為替の変動によって生じた利益や損失のことです。

資産運用において、為替差益・為替差損を仕訳する必要があるケースは、下記2つです。

1.前回取引と今回取引で為替が変動した場合(前回取引と今回取引が別日である場合)

2.期末時の時価評価額の見直し(短期保有前提の有価証券の場合に限る)

「2.期末時の時価評価額の見直し」については、後述の「期末時の決算整理仕訳」で説明します。

ここでは「1.前回取引と今回取引で為替が変動した場合」のなかでも、

外国株の購入時の為替差益・為替差損について解説します。

下記の図は、外国株の購入時の為替差益・為替差損について示したものです。

上記の図のように、

①前回取引日(ドル転や外国株売却)と外国株購入日が同一日である場合は、

同一の為替と見なし、購入時には為替差益・為替差損を計上しなくても構いません。

一方で、

②前回取引日(ドル転や外国株売却)と外国株購入日が別日である場合は、

為替が変化しているため、購入時には為替差益・為替差損を計上しなければなりません。

この外国株の購入について、具体例で解説します。

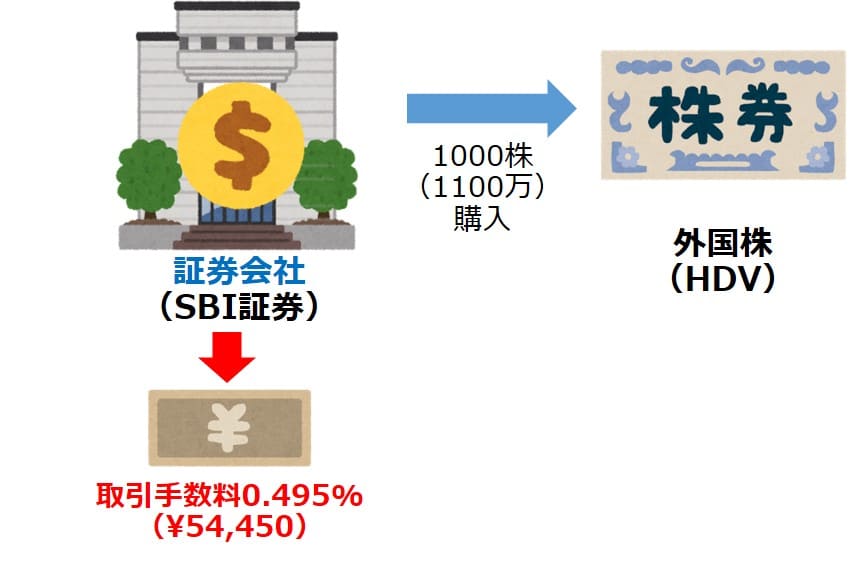

例)長期保有を前提として、証券口座(SBI証券)で外国株(HDV)を1000株購入した。

※HDVは1株=100ドル、購入時の為替は1ドル=110円とする。

※取引手数料は、購入金額の0.495%(税込)とする。

前述のとおり、

HDV(iシェアーズ・コア 米国高配当株 ETF)とは、消費財・生活必需品・エネルギー・ガス・通信セクターなどに分散投資できる米国高配当ETFになります。

円ベースでの購入金額は、100ドル/株×1000株×110円/ドル=11,000,000円

円ベースでの取引手数料は、11,000,000円×0.495%=54,450円

上記の具体例で、

前回取引日(ドル転や外国株売却)と外国株購入日が、①同一日である場合と、②別日である場合の2パターンの仕訳を、下記に示します。

①前回取引日と同一日に購入する場合

前回取引日と同一日に購入する場合の仕訳は、下記のとおりです。

繰り返しになりますが、前回取引日と同一日の購入ですので、為替差益や為替差損という勘定科目は登場しません。

| 借方 |

貸方 | 備考 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 投資有価証券 | \11,054,450 | 預け金 | \11,054,450 | 取引手数料 \54,450 |

日本株の購入の部分で説明したとおり、

有価証券や投資有価証券という勘定科目の買付金額は、手数料も含みます。

そのため、投資有価証券の金額は、購入金額11,000,000円+取引手数料54,450円=11,054,450円です。

②前回取引日と別日に購入する場合

前回取引日と別日に購入する場合の仕訳は、下記のとおりです。

※前回取引時(ドル転や外国株売却)の為替は、1ドル=109円とする。

| 借方 |

貸方 | 備考 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 投資有価証券 | \11,054,450 | 預け金 | \10.954,450 | 取引手数料 \54,450 |

| 為替差益 | \100,000 | |||

円ベースでの為替差益は、

100ドル/株×1000株×(110-109)円/ドル=100,000円です。

ちなみに為替差益は、「収益」の部です。

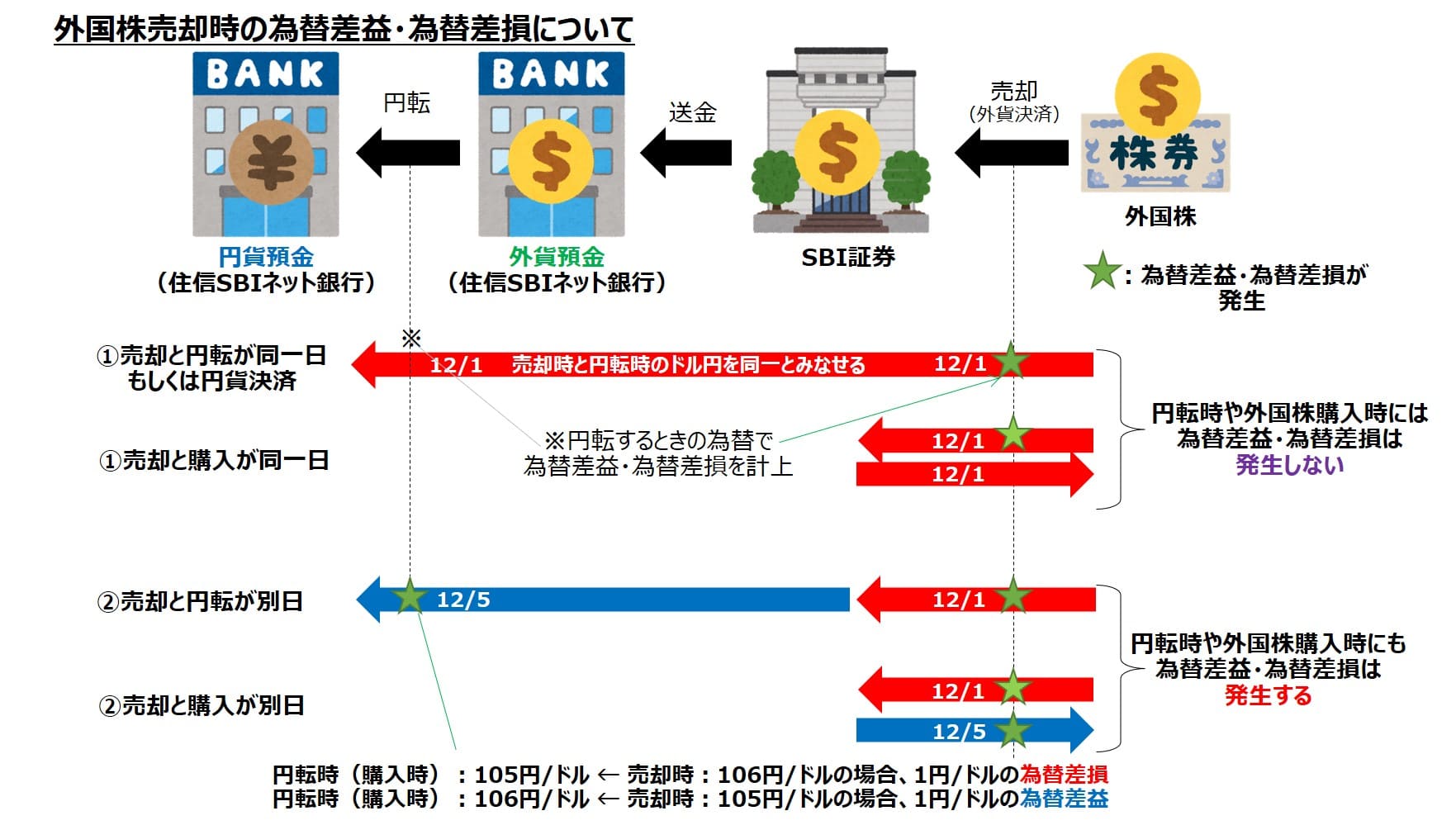

外国株の売却 ※重要

下記の図は、外国株売却に関連する為替差益・為替差損について示したものです。

購入時とは異なり、売却時は必ず為替差益・為替差損が発生します。

ちなみに、次回取引(円転や外国株購入)で、為替差益・為替差損を計上するかしないかは、外国株売却と次回取引(円転や外国株購入)する日が、①同一日か②別日かで変わります。

※円転とは、ドル→日本円へ転換することです。

まとめると、下記の表のとおりです。

| ①外国株売却と次回取引が 同一日である場合 |

②外国株売却と次回取引が 別日である場合 |

|

| 外国株売却時の 為替差損益 |

計上する (次回取引の為替を使用) |

計上する (売却時の為替を使用) |

| 次回取引 (円転や外国株購入) の為替差損益 |

計上しない | 計上する (次回取引の為替を使用) |

この外国株売却の仕訳について、具体例で解説します。

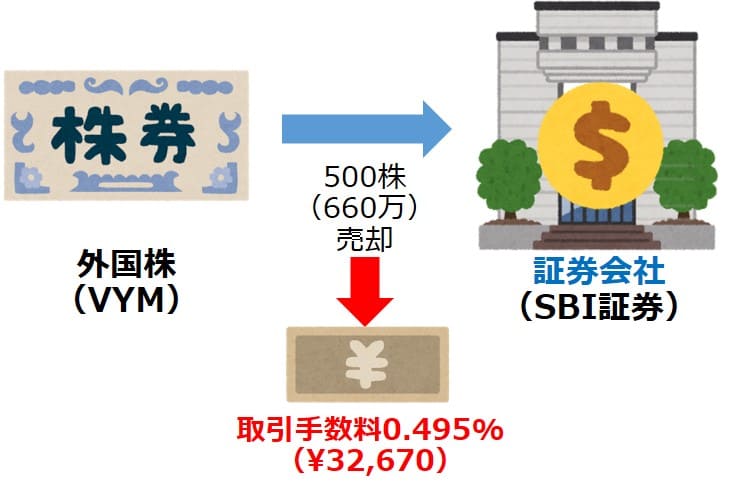

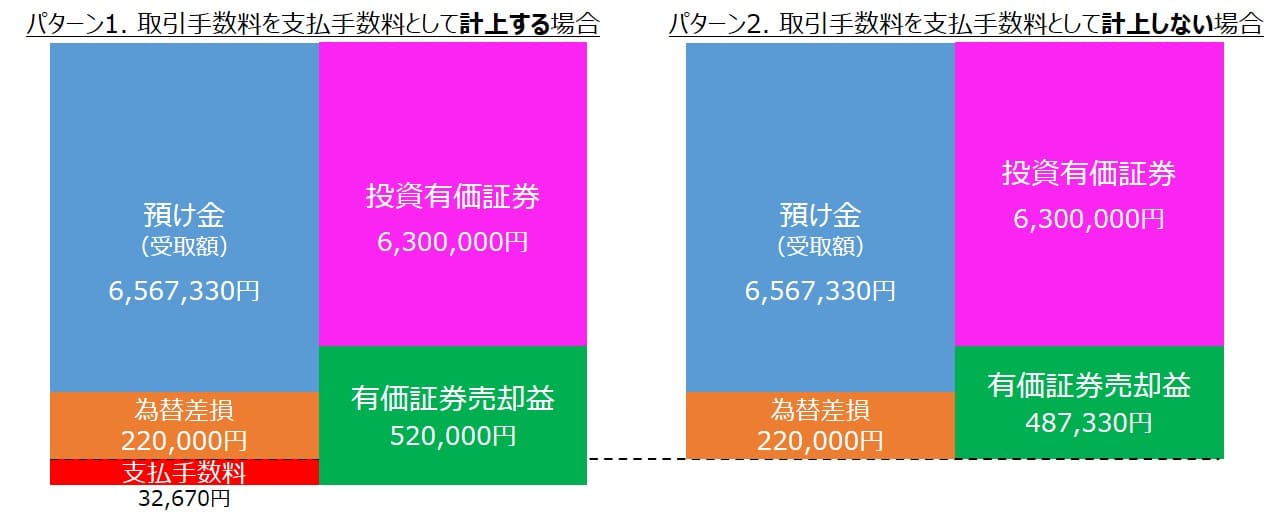

例)証券口座(SBI証券)で外国株(VYM)を500株売却した。

※購入時:有価証券金額は608万円、為替は1ドル=124円とする。

※売却時:VYMは1株=110ドル、為替は1ドル=120円とする。

※取引手数料は購入金額の0.495%(税込)とし、売却額から取引手数料が差し引かれる。

前述のとおり、

VYM(バンガード米国高配当株式ETF)とは、予想配当利回りが市場平均を上回る銘柄を、バランスよく組み入れている米国高配当ETFになります。

円ベースでの売却金額は、110ドル/株×500株×120円/ドル=6,600,000円

円ベースでの取引手数料は、6,600,000円×0.495%=32,670円

円ベースでの為替差損は、110ドル/株×500株×(124-120)円/ドル=220,000円

です。

日本株の売却の部分で説明したとおり、

売却時は、購入時と同じように支払手数料として計上しなくても良いですし、計上してもよいです。

上記の「1支払手数料として計上するパターン」と「2計上しないパターン」の仕訳を分かりやすくしたものを、下記の図に示します。

パターン1. 取引手数料を支払手数料として計上する場合

| 借方 |

貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 預け金 | \6,567,330 | 投資有価証券 | \6,300,000 |

| 為替差損 | \220,000 | 有価証券売却益 | \520,000 |

| 支払手数料 | \32,670 | ||

ちなみに為替差損は、「費用」の部です。

パターン2.取引手数料を支払手数料として計上しない場合

| 借方 |

貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 預け金 | \6,567,330 | 投資有価証券 | \6,300,000 |

| 為替差損 | \220,000 | 有価証券売却益 | \487,330 |

上記の「1支払手数料として計上するパターン」と「2計上しないパターン」の仕訳をイメージにしたものを、下記の図に示します。

証券会社から銀行への資金移動

次は、「証券会社から銀行への資金移動」について、説明していきます。

できれば、2は、1もしくは3と同日中に取引してください。

1.外国株の売却

→2.証券会社から外貨預金への資金移動

→3.外貨預金から普通預金への資金移動

1、2、3の取引を、それぞれ間隔を空けてしまうと、為替差益・為替差損の仕訳をしなくてはいけなくなってしまい面倒です。

再び外国株を購入するのであれば証券会社(預け金)に置いておけばいいですし、

日本円にしたいのであれば、同日中に外貨預金から普通預金へ資金移動することをオススメします。

それでは、具体例で解説します。

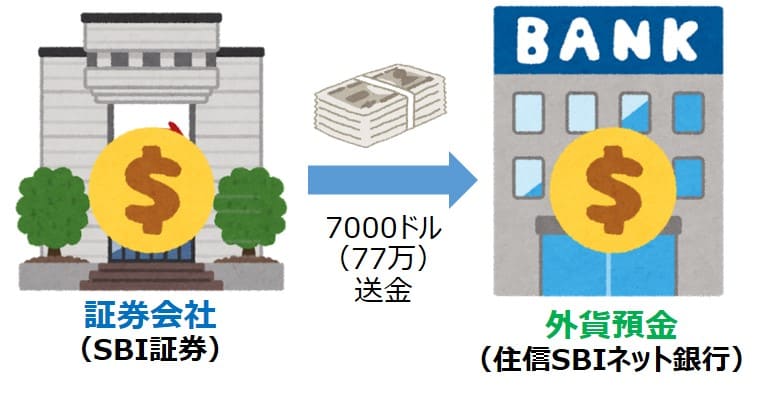

例)証券口座(SBI証券)から外貨預金口座(住信SBIネット銀行)へ、7,000ドルを送金した。

※送金時の為替は、1ドル=110円とする

※同日中に外貨預金から普通預金へ資金移動することを想定し、為替差益・為替差損の仕訳はしないものとする。

円ベースでの振り込み金額は、

7,000ドル×110円/ドル=770,000円です。

上記の仕訳は、下記のとおりです。

| 借方 |

貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 外貨預金 住信SBIネット銀行 |

\770,000 | 預け金 | \770,000 |

ドル(外貨)から日本円への転換

次は、「ドル(外貨)から日本円への転換」について、説明していきます。

一概にそうとも言えません。

場合によっては、為替差益・為替差損を計上しなければなりません。

外国株の売却のところでも説明しましたが、

外国株売却と円転する日が、①同一日か②別日かで、為替差損益を計上するかどうかが変わります。(下記表のとおり)

| ①外国株売却と円転が 同一日である場合 |

②外国株売却と円転が 別日である場合 |

|

| 外国株売却時の 為替差損益 |

計上する (円転の為替を使用) |

計上する (売却時の為替を使用) |

| 円転時の 為替差損益 |

計上しない | 計上する (円転の為替を使用) |

このドル→円への転換について、具体例で解説します。

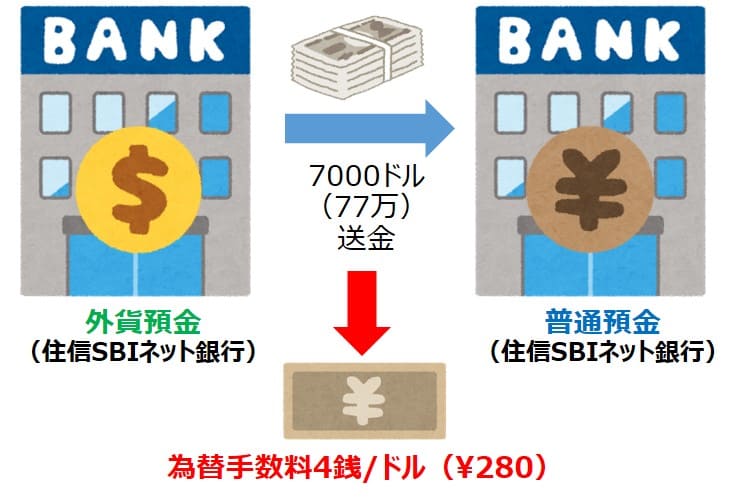

例)外貨預金口座(住信SBIネット銀行)から普通預金口座(住信SBIネット銀行)へ、7,000ドルを振り込んだ。

その際、為替手数料として、振込金額から4銭/ドルが引き落とされた。

※売却時の為替は、1ドル=120円とする。

※円転時の為替は、1ドル=110円とする。

為替手数料差し引き前の振り込み金額は、

7,000ドル×110円/ドル=770,000円です。

為替手数料(支払手数料)は、

7000ドル×0.04円/ドル=280円です。

普通預金への振込金額は、

7,000ドル×110円/ドル-為替手数料280円=769,720円です。

上記の具体例で、

外国株売却と円転が、①同一日である場合と、②別日である場合の2パターンの仕訳を、下記に示します。

①外国株売却日と円転日が同一日である場合

外国株売却日と円転日が同一である場合の仕訳は、下記のとおりです。

| 借方 |

貸方 | 備考 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 普通預金 住信SBIネット銀行 |

\769,720 | 外貨預金 住信SBIネット銀行 |

\770,000 | 1ドル= 110円 |

| 支払手数料 | \280 | |||

②外国株売却日と円転日が別日である場合

次に、外国株売却日と円転日が同一である場合の仕訳は、下記のとおりです。

為替差損は、7000ドル×(120-110)円/ドル=70,000円です。

ちなみに為替差損は、「費用」の部です。

| 借方 |

貸方 | 備考 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 普通預金 住信SBIネット銀行 |

\769,720 | 外貨預金 住信SBIネット銀行 |

\840,000 | 外貨預金 1ドル=120円 普通預金 1ドル=110円 |

| 支払手数料 | \280 | |||

| 為替差損 | \70,000 | |||

外国株の配当金の受取

次は、外国株(高配当ETFなど)の配当金の受取について、解説していきます。

日本株や投資信託同様に、

配当金の受け取りには、「受取配当金」という勘定科目を使います。

さっそく、具体例で説明していきます。

例)外国株(HDV)を保有しており、四半期配当として900ドルが、証券会社(SBI証券)に振り込まれた。

※分配金受取時の為替は、1ドル=110円とする。

言い換えると、

受取配当金という収益が発生して、預け金(証券会社の残高)という資産が増加した、ということです。

外貨預金の円ベースでの振り込み金額は、

900ドル×110円/ドル=99,000円です。

上記の仕訳は、下記のとおりです。

| 借方 |

貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 預け金 | \99,000 | 受取配当金 | \99,000 |

④期末の決算整理仕訳

期末(決算)に、決算整理仕訳というものが必要です。

決算整理仕訳とは、期末に最終修正を行うために計上する仕訳のことです。

資産運用会社で必要となる決算整理仕訳は、

「有価証券の時価評価の見直し」です。

有価証券の時価評価の見直しについて、解説していきます。

前述のとおり、

時価評価の見直しは、保有期間前提(短期 or 長期)にかかわらず、必要になります。

ただし、見直し時の「為替の扱い」や「損益計上の有無」は、保有期間の前提(短期 or 長期)によって異なります。(下記表のとおり)

| 短期保有前提 | 長期保有前提 | |

| 勘定科目 | 有価証券 (売買目的有価証券) |

投資有価証券 (その他有価証券) |

| 時価評価の見直し | (時価があれば) 時価評価の見直しをする |

|

| 見直し時の 為替の扱い |

期末時換算法 (為替差損益を計上する) |

発生時換算法 (為替差損益を計上しない) |

| 見直し時の 損益計上の有無 |

損益計上する (含み益を収益とみなす) |

損益計上なし (含み益は純資産とみなす) |

期末時の損益計上する仕訳とは、売却していない含み益を収益に仕訳したり、含み損を費用に仕訳したりすることです。

一方で、期末時の損益計上しない仕訳とは、売却していない含み益は収益には仕訳せず、純資産として仕訳するのです。

つまり、短期保有前提(有価証券)の場合は、利益をコントロールすることが困難で、利益が出すぎてしまい、余分な税金を支払うことにもなりかねません。

一方で、長期保有前提(投資有価証券)の場合は、売却しない限り税金はかかりませんので、予想外に利益・損失が出ることがありません。

長期保有前提(投資有価証券)と短期保有前提(有価証券)に分けて、解説します。

長期保有前提(投資有価証券)の場合

上記表のとおり、長期保有前提(投資有価証券)の場合、見直し時の「為替の扱い」や「損益計上の有無」は、下記のとおりになります。

見直し時の為替の扱い:

発生時(購入時)の為替を用い、時価評価を見直すため、為替差損益は計上しない。

見直し時の損益計上:

時価評価を見直し、含み益・含み損を純資産として仕訳するが、収益としては仕訳しないため、損益計上はしない。

長期保有前提(投資有価証券)の場合について、さっそく具体例で説明します。

例)長期保有前提で、外国株(VYM)を500株保有しており、期末となった。

※購入時:VYMは1株=110ドル、為替は1ドル=100円とする。

※期末時:VYMは1株=115ドル、為替は1ドル=105円とする。

円ベースでの購入時金額は、110ドル/株×500株×100円/ドル=5,500,000円

円ベースでの期末時金額は、115ドル/株×500株×100円/ドル=5,750,000円

注意すべきことは、期末時金額も購入時の為替で計算することです。

含み益・含み損を表すために、

「その他投資有価証券評価差額金」という勘定科目を使用します。

この勘定科目は、収益の部ではなく、純資産の部であるため、損益計上されないというわけです。

さて、含み益(その他投資有価証券評価差額金)を計算しましょう。

その他投資有価証券評価差額金=期末時金額 – 購入時金額=250,000円

上記の仕訳は、期末時(本事業年度の終わり)と翌期首(翌事業年度のはじめ)で、2回の仕訳が必要です。

期末時の仕訳

| 借方 |

貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 投資有価証券 | \250,000 | その他有価証券 評価差額金 |

\250,000 |

翌期首の仕訳(再振替仕訳)

期末時の反対仕訳をするだけです。

含み益・含み損をリセットして、購入時の時価に戻す仕訳になります。

| 借方 |

貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| その他有価証券 評価差額金 |

\250,000 | 投資有価証券 | \250,000 |

よく理解できなかったという方は、「ふくしままさゆき」さんの下記の動画をごらんください。

(その他有価証券の部分 1:00:53~)

短期保有前提(有価証券)の場合

次は、短期保有前提(有価証券)の場合です。

前述のとおり、短期保有前提(投資有価証券)の場合、見直し時の「為替の扱い」や「損益計上の有無」は、下記のとおりになります。

見直し時の為替の扱い:

期末時の為替を用いて、時価評価を見直し、為替差損益を計上する。

見直し時の損益計上:

時価評価を見直し、含み益・含み損を収益として仕訳するため、損益計上する。

(利益や損失が発生する)

短期売買前提(有価証券)の場合の時価評価見直しはマニアックなので、この記事では具体例まで紹介しません。

興味があるかたは、「ふくしままさゆき」さんの下記の動画をごらんください。

(売買目的有価証券の部分 0:01~)

「資産運用会社で必要な仕訳」の解説は、以上になります。

最後に

いかがでしょうか。

「マイクロ法人で資産運用する戦略」や「資産運用会社で必要な仕訳」について、知識が深まりましたでしょうか。

ツイッターもやっておりますので、フォローいただけるとうれしいです!

またあわせて、下記の記事も読んでいただけると、勉強になるかと思います。

大変勉強になりました。

来年あたりに仕事を辞め、マイクロ法人を設立して高配当株で運用して行こうと考えています。

一つ気になったのですが、元々高配当株を購入していた場合はどうなるのでしょうか?

個人で持っている株を法人で持っていることにできるのでしょうか。

1000万円以上の資金を高配当株のために一時期で購入するのはリスクがあると思うし、なかなかできないような気がします。

コメントありがとうございます。

ご返信遅くなりました。

>個人で持っている株を法人で持っていることにできるのでしょうか。

→「異名義移管」といって、一般的には可能です。(証券会社によっては対応していないところもあるかもしれませんが)

しかしながら、個人から法人に移管する際は、一度利益確定して税金を納めることになります。

同証券会社間であれば移管手数料は安いですので、個人口座で一回売却して法人口座で購入するよりも、移管する方がお得かと思います。

SBI証券 異名義移管

https://www.sbisec.co.jp/ETGate/WPLETmgR001Control?OutSide=on&getFlg=on&burl=search_home&cat1=home&cat2=service&dir=service&file=home_imeigi_ikan.html

個人→法人の異名義移管について

https://tax365management.com/become-a-trusted-tax-accountant/when-gifting-from-an-individual-to-a-corporation/

回答いただきありがとうございます。

異名義移管というものがあるんですね。大変勉強になりました。