リスクを減らすために、分散したポートフォリオ(資産配分)にしたいけど、どの資産を組み合わせたらいいの?

そのような疑問をお持ちの方へ、丁寧に解説する記事となります。

この記事を読んでいただければ、

各資産同士の相関係数が分かるとともに、

リスクを減らすためには、どのようなポートフォリオ(資産配分)が望ましいかが分かるようになります。

私自身、自分の持っている資産同士の相関係数が知りたいと思ったものの

JPモルガンアセットマネージメントより発表されている各資産同士の相関係数では、

知りたい資産が入っていなかったため、自ら相関係数を算出しました。

相関係数を調べた資産は、下記になります。

・S&P500

・全世界株式VT

・新興国株式VWO

・ナスダックQQQ

・米国中小型株VXF

・ラッセル2000 IWM

・日本株式TOPIX

・中国株式FXI

・インド株式SENSEX

・セクターETF VGT/VHT/VDC/XLRE

・半導体ETF SMH

・債券AGG/TLT/IEF

・金GLD

・金鉱株GDX

・ドルインデックスDXY

・仮想通貨BTC

相関係数とは

相関係数は、ー1~+1までの間の値をとります。

この相関係数が、

+の場合は、正の相関、

―の場合は、負の相関があります。

また、相関係数(絶対値)が

1に近いほど相関が強く、

0に近いほど相関関係が薄いことを示しています。

出典:Try iT

また、下記表は

相関係数とその判断目安を示しています。

| 相関係数 | 相関の判断目安 |

| 0.8以上 | 強い正の相関あり |

| 0.6~0.8 | 正の相関あり |

| 0.4~0.6 | 弱い正の相関あり |

| ー0.4~0.4 | 相関なし |

| ー0.6~ー0.4 | 弱い負の相関あり |

| ー0.8~ー0.6 | 負の相関あり |

| ー1.0~ー0.8 | 強い負の相関あり |

この相関係数は、株式投資の世界でも活用することができます。

「負の相関同士」や「相関係数が0に近いもの」を組み合わせることで、

変動を抑える(リスクを抑える)ことができるのです。

(特に、負の相関同士を組み合わせるのが、効果的です)

相関係数の算出方法

自ら相関係数を算出したため、

「正しく算出できているの?」

と疑っている方もいらっしゃるかもしれませんので、算出手順を説明します。

算出手順はどうでもいいという方は、資産(ETF)一覧まで読み飛ばしてください。

資産(ETF)の一覧まで読み飛ばす

手順① データを抽出

Investing.comより、毎月の株価データを抽出プリング

毎月とした理由

毎日/毎週の場合、必要以上にミクロの影響を拾ってしまい、マクロの影響を見れない可能性がある。

毎年の場合、データ数が少ないため、相関係数を正しく算出できない可能性がある。

⇒毎月がちょうどいいサンプリング間隔と推測。

手順② 各月の変動率を算出

算出手順①で抽出したデータより、

当月始値→翌月始値で、各月の変動率を算出。

手順③ 各資産同士の相関係数を算出

算出手順②で求めた各月の変動率から、

相関係数を求める「CORREL関数」で、各資産同士の相関係数を算出。

このときデータ数は、下記2パターンで実施

1.直近5年間(2016/4~2021/3)

2.全期間(各資産ごとで年数が異なり、長い方に合わせて算出)

※各資産のデータ期間は、資産(ETF)の一覧で記載

上記方法で求めた相関係数と、

JPモルガンアセットマネージメントが公表している相関係数で、

重複している部分を比べると、ほとんど差がなかったため、正しく算出できていると思います。

資産(ETF)の一覧

今回、相関係数を算出するにあたり、使用した資産(ETF)の一覧を下記表に示します。

ナスダック(QQQ)、情報技術セクター(VGT)、半導体ETF(SMH)は、

シャープレシオが大きいことが分かります。

シャープレシオとは、「リターン」/「リスク」で算出される値です。

大きいほど、投資効率(リスクのわりにリターン)が良いことを示します。

| 資産 | ティッカー シンボル (指数) |

経費率 | 配当 利回り |

過去5年 年率 リターン |

過去5年 シャープ レシオ |

サンプリング期間 |

| 全世界 株式 |

VT | 0.08% | 2.26% | 14.0% | 0.9 | 13年 |

| 新興国 株式 |

VWO | 0.10% | 2.28% | 12.4% | 0.8 | 16年 |

| 米国大型 S&P500 |

SPY | 0.09% | 1.60% | 16.4% | 1.1 | 26年 |

| 米国新興 ナスダック |

QQQ | 0.20% | 0.71% | 25.3% | 1.5 | 19年 |

| 米国中小 型株式 |

VXF | 0.06% | 1.76% | 19.5% | 0.9 | 11年 |

| 米国小型 株式 |

IWM | 0.19% | 1.01% | 18.2% | 0.8 | 21年 |

| 日本株式 | TOPIX | ー | ー | 8.7% | 0.6 | 17年 |

| 中国株式 | FXI | 0.74% | 2.84% | 10.7% | 0.7 | 16年 |

| インド 株式 |

SENSEX | ー | ー | 16.7% | 0.8 | 18年 |

| 情報技術 セクター |

VGT | 0.10% | 0.77% | 29.1% | 1.6 | 17年 |

| ヘルスケア セクター |

VHT | 0.10% | 1.55% | 14.5% | 1.0 | 11年 |

| 生活必需品 セクター |

VDC | 0.10% | 3.62% | 8.1% | 0.6 | 17年 |

| 不動産 セクター |

XLRE | 0.12% | 4.78% | 8.5% | ― | 5年 |

| 半導体 | SMH | 0.35% | 0.65% | 35.6% | 1.7 | 5年 |

| 米国 総合債券 |

AGG | 0.04% | 2.00% | 3.3% | 1.0 | 17年 |

| 長期 米国債券 20年超 |

TLT | 0.15% | 1.51% | 3.6% | 0.3 | 16年 |

| 中期 米国債券 7~10年 |

IEF | 0.15% | 0.74% | 2.8% | 0.5 | 14年 |

| 金 | GLD | 0.40% | 0% | 6.2% | 0.4 ※2 |

16年 |

| 金鉱株 | GDX | 0.52% | 0.57% | 11.2% | 0.4 ※2 |

15年 |

| ドル インデックス |

DXY | ー | ー | ー | ー | 26年 |

| 仮想通貨 | BTC | ー | ー | 172% | 1.2 | 11年 |

※1 上記データは、2021/3現在

※2 5年データがないため、3年データで代用

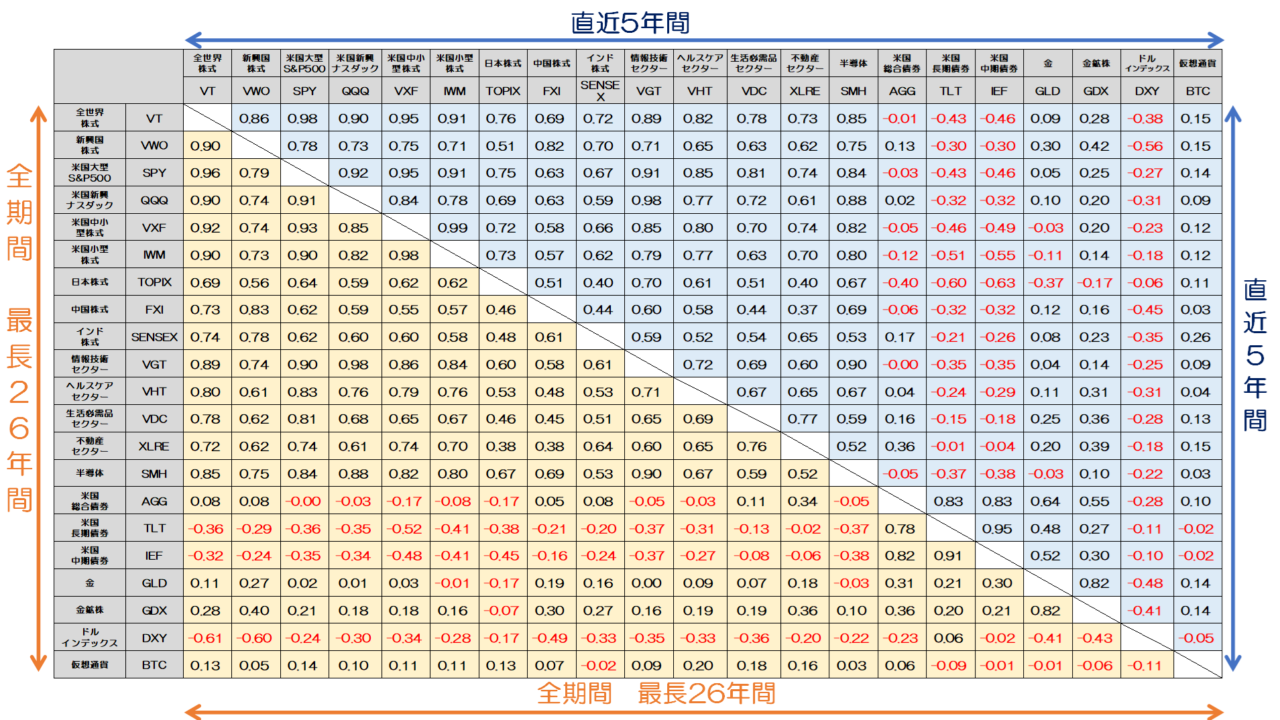

相関係数の一覧表

左下は全期間(上記表のサンプリング期間で最長26年)、

右上は直近5年より算出した相関係数です。

全期間と直近5年間の数値を比較すると、

直近5年間の方が、若干相関係数が高まっていますが、大きな差はありません。

全世界株式/米国株式(S&P500など)と逆相関にある資産は、

長期米国債券(TLT)、中期米国債券(IEF)です。

また、

全世界株式/米国株式(S&P500など)と相関がない資産は、

金(GLD)、金鉱株(GDX)、仮想通貨(BTC)です。

上記資産(TLT、IEF、GLD、GDX、BTC)を組み込むことで、

分散させた(リスクを抑えた)安定感のあるポートフォリオになります。

特に米国長期債券(TLT)は、米国総合債券(AGG)/米国中期国債(IEF)と比べて

リスクが大きく(変動が大きく)、シャープレシオは低いので、一見悪いように見えます。

しかし、

株式もリスクが大きいので、株式の逆相関の関係にある債券で、

株式の変動を相殺させる(リスクを小さくする)には、

むしろリスクの大きい米国長期債券(TLT)の方が良いと思います。

長期米国債券ETFを使った高リターン&低リスクのポートフォリオを紹介しておりますので、下記リンクより、是非みてください。

レイダリオのオール・シーズンズ・ポートフォリオ戦略

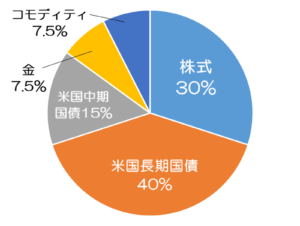

先ほどの相関係数を用いて、どのようなポートフォリオが良いかを説明する前に、分散を徹底しているプロの投資家の例を、ご紹介します。

レイ・ダリオ氏が率いるブリッジウォーター社では、

個人投資家に対して「オール・シーズンズ戦略」というものを提唱しています。

オール・シーズンズとは、

分散を徹底し、どのような経済環境下でも安定的な収益を上げるポートフォリオです。

■全天候型ポートフォリオの例

・株式(S&P 500もしくは他のインデックス)…30%

・米国長期国債(TLT):40%

・米国中期国債(IEF):15%

・金:7.5%

・商品取引(コモディティ):7.5%

債券の比率がとても大きいことが分かります。

株式は、たった30%しかありません。

分散重視の推奨ポートフォリオ(独自意見)

前述の全天候型ポートフォリオをベースにして、

相関係数を用いて、独自に改良した推奨ポートフォリオを示します。

リスク許容度が高い人と、低い人で最適なポートフォリオは異なりますので、

それぞれ分けて記載しております。

| 資産 | リスク許容度 高い人向け |

リスク許容度 低い人向け |

| 全世界株式 VTなど |

40% | 30% |

| 米国中小型株式 VXF |

10% | 10% |

| 新興国株式 VWO |

10% | 5% |

| ナスダック QQQ |

10% | ー |

| 半導体 SMH |

5% | ー |

| 情報技術 VGT |

ー | 5% |

| ヘルスケア VHT |

ー | 5% |

| 生活必需品 VDC |

ー | 5% |

| 米国長期国債 TLT |

20% | 35% |

| 金 GLD |

ー | 5% |

| 金鉱株 GDX |

5% | ー |

ポイント① 地域分散を徹底

全世界株式を中心として、さらに比率の少ない新興国株式を追加。

ポイント② 規模の分散を徹底

全世界株式など時価総額加重平均の場合、中小型株が占める割合が極端に小さいです。

そのため、米国中小型株のVXFを10%程度追加。

しかも、VXFはS&P500を上回る実績がある。

ポイント③ 債券は米国長期国債(TLT)のみ

前述のとおり、株式との変動の相殺が期待できる米国長期国債(TLT)のみで、

他の債券は、ポートフォリオに組み込みません。

ポイント④ 債券比率を低めに設定

近年、債券利回りが低いため、債券比率を低めに設定。

しかし、米国30年債利回りが3%(目安)まで上昇したら、必ずTLTをポートフォリオに組み込む必要あると思います。

ポイント⑤ グロース株を多めに設定(リスク許容度の高い人向け)

リスク許容度の高い人は、ナスダック10%、半導体ETF5%などのグロース株を、

トッピングするのが望ましいと思います。

(あくまでトッピングの位置づけで、ポートフォリオの核としてはいけません)

ポイント⑥ セクター分散&リターン向上(リスク許容度の低い人向け)

リスク許容度の低い人は、情報技術/ヘルスケア/生活必需品セクターへ、

均等投資することを推奨します。

■3つのセクターへの投資を推奨する理由

・3つのセクターは、互いの相関係数が小さく、分散できている

・3つのセクターは、過去リターン15年のリターンが、S&P500を上回っている

ポイント⑦ 金/金鉱株はおまけ程度

金や金鉱株は、長期的なリターンを期待できませんので、5%程度で十分です。

(投資しなくても可)

※仮想通貨(BTC)は、価値の不確かさがあるため、ポートフォリオに入れませんでした。

まとめ

いかがでしたか?

各資産同士の相関係数や分散重視のポートフォリオの考え方について、知ることができたでしょうか?

株式のリスクを減らすには、

逆相関の関係にある長期米国債券(TLT)を、ポートフォリオに組み込むのが効果的です。

あわせて、下記の記事も読んでいただけると、ポートフォリオ構築の参考になるかと思います。

ツイッターもやっておりますので、フォローいただけるとうれしいです!